W poniedziałek przez Polskę przetoczyły się fale awarii związanych z obsługą kart płatniczych. Pierwsza dość łagodnie potraktowała klientów kilku banków, druga połknęła karty tysięcy klientów mBanku. Za problemami w Polsce mogła stać firma ze Szwajcarii.

Analizując poniedziałkowe kłopoty polskich banków z obsługą transakcji wykonywanych za pomocą kart płatniczych trafiliśmy na ciekawe ślady prowadzące do zupełnie innych krajów, które tego samego dnia doświadczyły gorszych zakłóceń systemów płatności niż Polska. Rozmowy z przedstawicielami banków pozwoliły nam nakreślić prawdopodobny scenariusz wydarzeń, który spróbujemy przedstawić poniżej.

System naczyń połączonych

Aby opisać poniedziałkowe wydarzenia zacznijmy od krótkiego przedstawienia scenariusza płatności kartą. W najprostszym wariancie sprzedawca podpisuje umowę z agentem rozliczeniowym – firmą, która dostarczy terminal i będzie rozliczać wykonywane za jego pomocą transakcje. Agent rozliczeniowy współpracuje z markami kart płatniczych takimi jak Visa czy Mastercard, którym przesyła informacje o przeprowadzanych transakcjach. Te z kolei przekazują te informacje do banków, które księgują operacje na kontach klientów lub informują o braku środków na rachunku. W procesie obsługi pojedynczej transakcji między wszystkimi kolejnymi stronami transakcji może dojść do wymiany wielu komunikatów, a brak niektórych z nich lub nieprawidłowa zawartość może powodować zaskakujące skutki. W poniedziałek prawdopodobnie niektóre komunikaty nie dotarły tam gdzie trzeba – czego efektem okazały się problemy niektórych polskich banków.

20 czerwca o godzinie 17:36 jeden z dużych światowych agentów rozliczeniowych, firma SIX, ogłosił problemy sieciowe związane z dostępnością (lub raczej jej brakiem) swoich usług.

SIX to firma stworzona przez szwajcarskie banki, która gra dużą rolę na rynku rozliczania płatności kartowych w Szwajcarii, Luksemburgu i Austrii oraz w innych krajach Unii Europejskiej. Skutki awarii odczuli klienci w trzech ww. krajach – W Luksemburgu od poniedziałku rano nie działały terminale płatnicze, w Szwajcarii spora część płatności kartowych nie mogła dojść do skutku a w Austrii zawiodły zarówno terminale jak i bankomaty.

Polskie podwórko

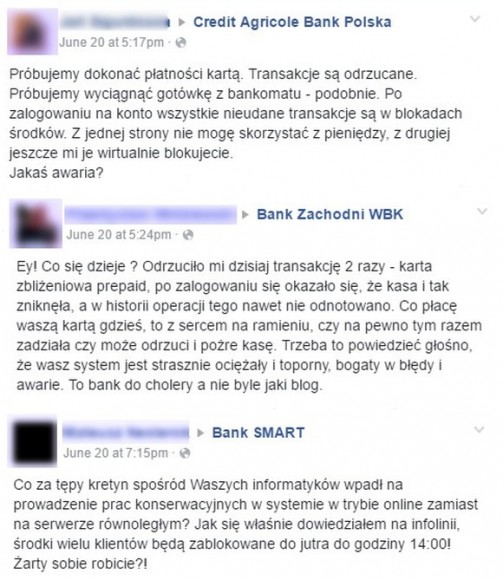

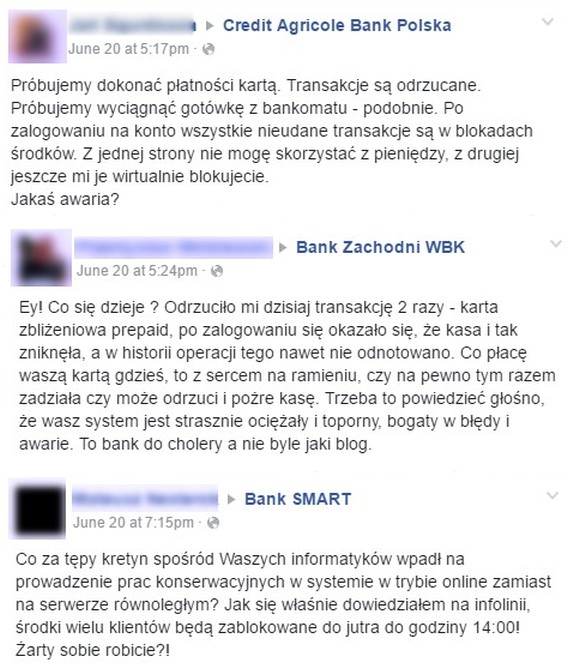

Około godziny 17:15 problemy z płatnościami zaczęły dotykać także polskie podwórko. W krótkim odstępie czasu reklamacje zaczęli składać klienci BZ WBK, Credit Agricole i Smart Banku.

Zgłoszenia problemów

Jak donosi Bankier.pl klientów Credit Agricole i BZ WBK przez niecałą godzinę dotykał problem nieakceptowanych płatności kartowych a klienci Smart Banku zauważyli podwójne ksiegowania na swoich rachunkach.

Powyższe problemy były jednak niczym wobec tego, co stało się z kartami niektórych klientów mBanku. Od około godziny 19 bankomaty zaczęły połykać wybrane karty a na terminalach płatniczych pojawiał się komunikat o konieczności odebrania karty klientowi.

Skutki awarii

Według naszych informacji problem dotknął co najmniej kilku tysięcy klientów. Nie sposób było się banku dodzwonić a profil banku na Facebooku aż kipiał od emocji użytkowników.

Czy te trzy incydenty należy łączyć?

Nie znamy ustaleń banków co do przyczyn awarii które je wczoraj spotkały. Wiemy, że problemy Credit Argicole oraz Smart Banku były wprost powiązane z problemami BZ WBK, bo to własnie centrum autoryzacyjne BZ WBK obsługuje m. in. transakcje klientów tych dwóch banków. Czy jednak problemy BZ WBK oraz mBanku mogły być spowodowane problemami firmy SIX?

Eksperci, z którymi rozmawialiśmy na ten temat, mówią, że jest to dość prawdopodobne. Co ciekawe, znaleźliśmy dwa banki, które zauważyły w swoich systemach rozliczania transakcji kartowych problemy związane z awarią w Szwajcarii, jednak problemy te nie przełożyły się na zauważalne skutki dla ich klientów. W przypadku BZ WBK oraz mBanku mogło dojść do niefortunnego zbiegu okoliczności. Jak już wspominaliśmy, rozliczenia transakcji wymagają przesyłania wielu komunikatów. Na skutek awarii w firmie SIX transakcje części klientów banków, robiących zakupy u sprzedawców obsługiwanych przez tę firmę, nie zostały prawidłowo obsłużone. Niektóre komunikaty mogły nie dotrzeć do banków, inne mogły zostać nieprawidłowo skonstruowane. Każdy bank samodzielnie zbudował swoje systemy obsługi tych komunikatów oraz logikę biznesową wokół nich i zapewne w każdym inaczej wyglądała obsługa wyjatków. Jedne banki problemy z komunikacją przyjęły lepiej, inne najwyraźniej gorzej (a jeszcze inne katastrofalnie). Możliwe też, że część nieprawidłowych komunikatów spowodowała efekt śnieżnej kuli, który sprawił, że zwariowały kolejne systemy przetwarzające informacje o transakcjach a odkręcenie problemu zajęło trochę czasu.

Oczywiście jest także możliwe, że trzy opisane powyżej incydenty były całkowitym zbiegiem okoliczności. Bez wątpienia są one dobrą nauką dla banków, które teraz przeglądają swoje skrypty i sprawdzają, co jeszcze może się nie udać w tak spektakularny sposób gdy zawiedzie jeden z dostawców.

Jeśli ktoś z naszych Czytelników mógłby podzielić się wiedzą o tym, co stało się w poniedziałek (a przynajmniej wskazać, czy byliśmy na dobrym tropie), to zapraszamy do kontaktu. Dziękujemy!

Komentarze

Wiadomo czy awaria w mBanku dotyczyła zarówno kart Visa jak i Master Card? Ma to większe znaczenie?

MasterCard mi zniszczono w sklepie, w tym samym momencie transakcja Visą przeszła bez problemu (obie karty z mBanku)

> MasterCard mi zniszczono w sklepie

Dlaczego pozwoliłeś by ktokolwiek niszczył Twoja kartę? Rozumiem zatrzymanie, ale pracownicy sklepu nie mogą niszczyć kart. Wezwałeś policję?

Karta jest wlasnoscia banku i zgodnie z prawem sprzedawca jak ma komunikat o kradzionej karcie ma ja wlasnie obowiazek zatrzymac i zniszczyc. Znajomosc prawa sie klania…

Oczywiście że mogą. Karta jest własnością banku a nie Twoją. Co więcej wynajmując / wykupując terminal jako sklep zobowiązujesz się do rekwirowania / niszczenia kart które są wskazane przez terminal jako podejrzane.

to nie była jego karta. Tak samo jak ta, którą Ty się posługujesz, nie jest Twoja. To własność banku. Więc jak bank wysyła komunikat „zniszcz” to obsługa niszczy.

Pomijając już kwestię kto jest właścicielem karty, spójrzmy na problem szerzej. Czy kolega @Kar przeczytał swoje umowy i regulaminy dotyczące kart płatniczych? :)

Swoją drogą jestem ciekaw co by było, gdyby wyskoczył komunikat zatrzymania / zniszczenia karty, a ja płacę zbliżeniowo telefonem :-)

A co ? Wolałbyś żeby sprzedawca zabrał Ci działającą kartę z PINem nagranym na monitoringu sklepu ? Zasada jest taka, że kartę niszczy się na oczach użytkownika (żeby nie miał żadnych wątpliwości) i w takiej postaci odsyła do banku. Zastrzeżona karta i tak nie może już wrócić do obiegu. Sprzedawca w sklepie nie ma obowiązku zgadywania jaki jest powód żądania zatrzymania karty. Ma wykonać polecenie banku.

to o czym pisze „Kar” jest typowym podejściem klienta banku do tematu, niestety regulamin mówi jasno że klient jest tylko użytkownikiem karty a bank jest właścicielem karty i wszystko jasne w tym temacie. Jeżeli na terminalu jest informacja „zatrzymaj kartę” to pracownik ma obowiązek zniszczyć kartę a często tak się nie dzieje, wychodzi nieznajomość obowiązków. Śmieszy mnie trochę ta panika klientów „bo mi karta nie działa i nie mam jak zakupów zrobić” przydałoby się mieć jakieś zapasowe tradycyjne pieniądze na wszelki wypadek a nie liczyć tylko na kartę.

Awaria BZWBK (i pochodnych banków) być może była związana z SIX, tak jak tu opisano. W przypadku mBanku jeśli związek był, to nie tak bezpośredni. Po pierwsze awaria w mBanku miała miejsce później. Po drugie w czasie tej awarii nie tylko były problemy „w terenie” z kartami, ale również w serwisie transakcyjnym mBanku (i apkach) – nie można było wejść w historię, moje finanse i menu kart, czyli nie działały wszystkie opcje mające związek z kartami. I wreszcie awaria w mBanku zaczęła się krótko przed 19.00, czyli w momencie, kiedy mBank wczytuje pierwsze pliki rozliczeniowe transakcji (wykonanych kartami kredytowymi). I tutaj widziałbym źródło problemów – mBank zapewne dostał błędne pliki rozliczeniowe, które zostały źle obsłużone, wysypały część systemu, a jako dalsze tego reperkusje wystąpiły błędne komunikaty autoryzacyjne nakazujące zatrzymanie karty.

Oczywiście nie jest wykluczone, że mające miejsce 2 godziny wcześniej awarie w SIX i BZWBK mogły być przyczyną wygenerowania błędnych plików z rozliczeniami dla mBanku.

Pięknego dnia, w poniedziałek wybrałem się do Katowic, na zakupy. Wszystko ładnie pięknie, miła obsługa, wybrałem co chciałem. Przeszliśmy do płatności. Płatności kartą… No i się zaczęło.

Najpierw próbowaliśmy zapłacić zbliżeniowo. Transakcja została odrzucona, więc postanowiliśmy razem ze sprzedawcą spróbować normalnej metody. Hmmm, także ją odrzuciło, powiedzieli nam by iść do najbliższego bankomatu i wypłacić pieniądze.

Idziemy sobie do bankomatu – a tu nagle SMS… z SMS’a wynikało że właśnie pozbyliśmy się 2x729zł ( obie próby płatności zostały naliczone ). Wkurzeni nie wiedzieliśmy co zrobić, poszliśmy do tego bankomatu, wypluł pieniądze, no i idziemy zapłacić. Bankomat miał także funkcję sprawdzenia salda – zgadzało się z SMS’em. No nic, kupiliśmy, wracamy i jasne było że będziemy to reklamować na podstawie tych kwitków.

Gdzieś po 30 minutach pieniądze wróciły jednak na konto, natomiast nie było to potwierdzone jakimś SMSem. No i to tyle, skończyło się dobrze, bo ~1400zł to ogromna kwota.

Dodatkowo sprzedawca dodzwonił się jakimś cudem do banku, i powiedzieli mu że ma przez menu serwisowe terminala zrobić jakąś analizę jego działania. Dodam jeszcze że przy odrzucaniu transakcji terminal bardzo długo odpowiadał. Bank to Credit Agricole, a bank obsługujący terminal to bodajże PKO. Ale tego już pewien nie jestem.

Pozdrawiam.

…próbowaliśmy zapłacić zbliżeniowo…z SMS’a wynikało że właśnie pozbyliśmy się 2x729zł ( obie próby płatności zostały naliczone ).

Czy dobrze rozumiem, że 729 zł chciałeś zapłacić zbliżeniowo??

Jak to możliwe?

Normalnie, tylko trzeba PIN podać.

Przykładasz kartę, i później wpisujesz PIN

normalnie, karty zbliżeniowo możesz użyć przy dowolnej kwocie z tego co wiem, po prostu przy kwotach poniżej 50 PLN terminal nie pyta o PIN, a powyżej – pyta, i tyle.

Można. Zbliżasz a potem wpisujesz pin.

normalnie, zbliżasz kartę, podajesz pin i gotowe.

Możliwe, zawsze, tylko gdy kwota przekracza 50 zł to terminal zażąda PIN.

Ano możliwe. Trzeba będzie po prostu podać pin.

Niektóre banki/karty pozwalają na takie kwoty zbliżeniowo, ale wymagany jest dodatkowo PIN. Zaleta jest taka, że nie dajesz karty do rąk innej osobie.

Płaci się zbliżając kartę do czytnika, ale przy transakcjach powyżej 50PLN (10EUR) trzeba jeszcze wbić kod PIN. Czyli można powiedzieć, że jest to płatność zbliżeniowa :)

Nie wiem skąd ta kwota 10 EUR ale sprawdzałem płatność zbliżeniową zagranicą i bez problemu, i bez pinu, przyjęło mi prawie 50 EUR, lekko się zdziwiłem…

Nie do końca 10 EUR, z tego co kojarze do 50 EUR, płacę w DE zbliżeniowo i przy kwotach powyżej 10EUR nie muszę wpisywać pinu. Być może zależne jest to od tego, że to konto walutowe i relacja jest podobna 50PLN-50EUR

Normalnie, wtedy terminal prosi o potwierdzenie pinem, nawet przy transakcji zbliżeniowej

Normalnie… Ja tak płacę, przytykam kartę gdy kwota wynosi nawet 1000zł i potem wpisuje PIN. Nie muszę przeciągać karty.

Normalnie. Możesz płacić zbliżeniowo dowolne kwoty, tylko powyżej 50 zł terminal zapyta Cię o PIN. Ale dalej nie musisz wkładać karty do czytnika.

Normalnie, przykładasz kartę do terminala, a następnie wpisujesz PIN. Do 50 złotych nie musisz podawać pinu, co nie znaczy, że powyżej 50 złotych nie możesz zapłacić zbliżeniowo.

Tranzakcję wykonujesz zbliżeniowo, a przy kwocie większej niż 50zł musisz potwierdzić PINem. Tak to działa w MasterCard, z tego co wiem Visa nie ma takiej opcji.

W nowych Visa’ch już jest.

No a niby jaki to problem? Po prostu przy płatnościach zbliżeniowych powyżej 50 zł operację trzeba potwierdzić PIN-em.

Płatności powyżej 50zł wymagają potwierdzenia operacji PINem. Reszta bez zmian.

Proste, zbliżasz kartę, a potem potwierdzasz PINem.

Normalnie – podajesz PIN i po krzyku.

A co w tym dziwnego, że ktoś chce zapłacić 729zł zbliżeniowo? Zbliżasz kartę, a ponieważ kwota jest ponad 50zł, to podajesz PIN, terminal autoryzuje transakcję online i weryfikuje PIN nie w chipie ale też online, w banku i załatwione.

Bo to jest możliwe, do transakcji powyżej ustalonej kwoty (50zł lub inaczej) trzeba dodatkowo wpisać pin.

po 50zł przykładasz pin a potem wpisujesz karte

XD

Prosto! Zbliżasz i podajesz PIN 1234.

O! To ja też może jeszcze dopiszę, że przy płatności zbliżeniowej powyżej 50 zł trzeba podać pin.

To ja też powiem, że powyżej kwoty 50zł trzeba podać PIN, bo chyba nikt jeszcze nie odpowiedział :)

Nic niezwykłego, przy płatności powyżej 50zł musisz tylko podać PIN.

No normalnie, do 50 zł przybliżasz i bez pinu, ale powyżej 50zł potrzeba potwiwrdzić pinem :)

To ja może wyjaśnię: przy płatnościach zbliżeniowych powyżej 50 PLN, musisz taką transakcję potwierdzić PINem.

Normalnie, przykładasz kartę ale potem musisz wpisać pin

Jako ze nikt jeszcze nue odpisal, to taka platnosc jest mozliwa po podaniu pinu

tl;dr, ale jak coś to płatności powyżej 50zł przechodza, tylko trzeba pin podać

normalna transakcja bezstykowa z pinem, te transakcje nazywają sie hvp.

żadna filozofia :)

Może to być bez znaczenia, ale następnego dnia rano koło 7 oczekiwanie na połączenie z bankiem w terminalu trwało tak długo że raz zerwało, za drugim razem po dłuższej chwili udało mi się zapłacić (mBank, MasterCard). Po południu już normalnie.

Ja powiem od drugiej strony. Żona posiadająca terminal Six miała w poniedziałek kłopoty z realizację części transakcji, pomagał restart czytnika. Co ciekawe w poniedziałek rano nie przyszedł raport z zestawieniem transakcji, podobnie we wtorek. We wtorek po południu firma rozesłała komunikat:

„Szanowny Panie/Szanowna Pani

niniejszym chcielibyśmy przekazać Państwu aktualne informacje o możliwych ograniczeniach w dostawie usług.

Od wczoraj rana stwierdzono w SIX częste występowanie usterek protokołu trasowania. Jednakże w ciągu dnia mogą wystąpić opóźnienia dostępności usług.

Jest nam przykro z powodu zaistniałych okoliczności. Pracujemy intensywnie nad usunięciem przyczyny. O dalszym przebiegu poinformujemy na naszej stronie internetowej i przez Centrum kontaktowe SIX. W międzyczasie w przypadku pytań do dyspozycji jest Państwa opiekun klienta.

Z poważaniem,

Zespół SIX Payment Services”.

Dziś rano wszystkie zaległe raporty dotarły, wygląd więc, że sytuacja się unormowała.

Co ciekawe, środki za płatności kartami wpływały na konto bez zakłóceń.

Bank Smart uprzedzał swoich klientów o przestoju zanim on miał miejsce, więc o awarii raczej ciężko mówić. Bardziej o zbyt długim przestoju w złych godzinach.

Poniedziałek to był w ogóle ciekawy dzień, co prawka kilka godzin wcześniej ale kto wie czy prze te problemy sieciowe nie rozjechały bazy. Więcej na problemach w Telia dość dobrze zebrali w CloudFlare https://blog.cloudflare.com/a-post-mortem-on-this-mornings-incident/

A moze problemy z bazami rozjechaly siec ?

Ja robilem jeszcze pranie, moze to tez mialo wplyw ?

BTW

Jesli taki twor jak mbank korzysta z agenta rozliczeniowego zamiast rozliczac transakcje bezposrednio z VISA, to ciezko to nazwac nawet bankiem. Bardziej jestem sklonny uwierzyc, w teorie z plikami rozliczeniowymi. Pewnie to jest zaimplementowane g…o. To zwykle pliki tekstowe, nie zdziwilbym sie jakby walidacja danych wejsciowych z tych plikow byla o kant d…..

Niektore mniejsze banki zlecaja obsluge kart kredytowych podmiotom trzecim np innemu bankowi, wieksze jednostki czasami same tworza dedykowana firme do obslugi kart.

Przecież VISA/MC rozmawia z bankiem a nie bank z agentem. A że komunikacja od agenta nie była kompletna…

Nie wiesz jak działają systemy stosowane przez banki, jakimi kanałami przesyłane są informacje a tym bardziej spekulujesz co do formatu plików.

Może i są tekstowe, ale istnieją narzędzia łatwo to przetwarzające- chociażby wszystkim dobrze znany excel.

„Czy dobrze rozumiem, że 729 zł chciałeś zapłacić zbliżeniowo??

Jak to możliwe?”

Normalnie zblizenowo z potwierdzeniem PIN można tak placic.

Nie działały też płatności dotpay z mBank. Dokładnie o 19:00 kończyłem operację w sklepie internetowym przez DotPay. Wyskoczyło logowanie mBanku, a po zalogowaniu odrazu wyrzucało spowrotem do DotPay z informacją, że tranzakcja została odrzucona przez bank. Udało mi się połączyć z czatem mBank około 19:45 gdzie dowiedziałem się o awarii.

WizzAir… Od poniedziałku ( 20.06 )jechałem na sraczce bo tranzakcja wisiała w systemie jako ” pending ” i wisiała tak do środy ( wczoraj ) popołudnia…parę godzin przed moim wylotem z UK. Robiłem zakup biletów opcją obciążenia karty kredytowej visa banku Lloyds aby było ak najszybciej bo przelew tradycyjny należy robić minimum 14 dniprzed wylotem. Po paru gorzkich mailach z supportem na stronie WizzAira pojawił się komunikat o awarii i pracach naprawczych, oraz przeprosinach o zaistniałej sytuacji…

@Jag każdą kwote możesz zapłacić zbliżeniowo. Jeżeli przekracza ona limit (najczęściej 50 zł) zostaniesz poproszony przez terminal o PIN.

Wizzair mial rowniez problemy w poniedzialwkcz obsluga platnosci…

Tmobile bank tez mial problem . Odrzucalo mi transakcje

Ktoś testował rozp…walenie systemu bankowego? Jeśli tak, to właśnie znalazł czuły punkt.

Problemy Wizzair były spowodowoane bezpośrednio awarią Six Payments. To z niego Wizz korzysta do realizacji obciążenia klientów. Natomiast klienci z problemami jechali na lotnisko, ale decyzją wizz byli wpuszczani na pokład samolotu nawet przy statusie pending rezerwacji. Wczoraj do południa już ogarnęli sytuację z tymi rezerwacjami.

Chyba troche fantazja i teoria spisku Was poniosla :-)

Pytanie zasadnicze brzim: po co BZWBK mialby sie laczyc z agentem rozliczeniowym aby autoryzowac transakcje swoich wlasnych kart ?

IMHO jedyna korelacja jaka widze jest taka, ze np jakis bankomat lub terminal podlaczony byl do SIX i skoro oni mieli problem to faktycznie moglo nie dojsc do autoryzacji. W takim przypadku nie ma znaczenia kto na koncu byl wydawca karty. Jesli np SIX jest podlaczony bezposrednio do BZWBK i wysyla do nich bezposrednio zapytania o autoryzacje swoich terminali i np problemy z routingiem spowodowaly brak komunikacji pomiedzy nimi i bankiem, to co w tym dziwnego ?

Nie łączył się. Nie dostał części komunikatów od VISA/MC bo nie dotarły od agenta.

Ale wiesz, czy spekulujesz? Wiesz w ogóle o jakich wiadomościach mowa i kto generuje plik rozliczeniowy dla banku? Znasz formaty wiadomości autoryzacyjnych i formaty plików rozliczeniowych? Możesz wskazać, które wiadomości nie dotarły i jak to wpływa na rozliczenia?

Wiem że w dwóch bankach był podobny problem i nie dotarła część komunikatów dotyczących płatności rozliczanych przez SIX. Nie znam szczegółów, wiem że sobie poradzili bez efektu dla klientów. A na pozostałe pytania może odpowiedzieć pewnie tylko administrator systemu rozliczającego transakcje (albo autor robiących to skryptów który nie pracuje tam od 5 lat).

Trochę jednak niepoważnie, szczególnie w tej branży, spekulować. Proponowałbym albo powstrzymać się od komentarza, kiedy nie wiesz, albo najpierw to z kimś potwierdzić.

Systemy kartowe nie działają tak, że się wykładają, kiedy nie docierają jakieśtam wiadomości, albo jakieśtam rozliczenia. One nie docierają codziennie i różnica jest tylko taka, że sobie dłużej poleżą blokady, ktoś oberwie finansowo za 'late presentment’, ktoś nie będzie autoryzował, ktoś zrobi Stand-in Processing, albo jeden z wielu innych sposobów obsługi zdarzeń, które są dokładnie zdefiniowane i mają dopracowane procedury na sytuacje wyjątkowe.

Wnioski, które wyciągnąłeś są pochopne i daleko odbiegają od realiów systemów kartowych. Nie ma żadnych skryptów i administratorów sprzed 5 lat, a są co najmniej dwie zmiany rocznie, które są regularnie testowane, wdrażane i nadzorowane. Te systemy działają w innych reżimach, co nie znaczy, że nie zdarzają się tam sytuacje wyjątkowe i błędy.

Gdybyśmy mieli do czynienia ze światem idealnym, to za 2 tygodnie przeczytalibyśmy na blogu firmowym dokładne „post mortem” z opisem działań podjętych by uniknąć powtórzenia sytuacji (co np. robi Cloudflare). Ale nie mamy. Dlatego opisałem znane fakty – na początku artykułu – a następnie możliwą ich interpretację jaką udało się uzyskać od osób, które chciały w ogóle rozmawiać o tej sprawie i wiedziały, co działo się tego dnia w ich bankach. Zabieg był celowy – czasem udaje się w ten sposób uzyskać informacje od osób które faktycznie wiedzą co się stało. Wszystko było opatrzone odpowiednim komentarzem mówiącym, że to tylko teoria. Może kiedyś dowiemy się co się stało – choć obstawiam, że nie w tym życiu i świecie. W międzyczasie pojawiły się informacje, że nieplanowana operacja na systemie produkcyjnym rozłożyła fragment bazy danych i stąd problemy banku. Skąd jednak nieplanowana operacja o 19 w poniedziałek? Może zbieg okoliczności.

PS. Może w znanych Tobie bankach nie ma skryptów sprzed 5 lat ;)

Przepraszam, ale nie kupuję takiego podejścia. Można albo rzetelnie przedstawić sytuację, kiedy się wie, o czym mówi, albo spekulować. W mojej opinii to drugie po prostu nie przystoi.

A ze skryptami w bankach to znam i starsze, ale sugerowałeś, że nikt nie wie, jak to (jakieś nieokreślone i nie wiadomo, czy istniejące skrypty) rozwiązanie działa, bo pracownik odszedł 5 lat wcześniej.

Oczywiście, Twoje święte prawo nie kupować. Ja wolałem napisać cokolwiek niż chować głowę w piasek jak przy każdym bankowym incydencie robią to banki i udawać, że nic się nie stało.

@MG, te potwierdzenia – to na dole rozpoznaję, ale to na górze – czy to nie „Wasza” aplikacja ? Choć może i FDP (Proc**d).

Już nie poznaję kwitków, bo zbyt dawno to było, ale wydaje mi się, że nie mieliśmy nigdy białego paska pomiędzy inwersami.

P.S. W końcu była okazja, żeby ktoś zobaczył „Marynarza” :)

Rozumiem że znasz wszystkie systemy kartowe, albo znasz tylko jeden ale uważasz, że każdy inny jest taki sam? Ja już widziałem mnóstwo gównianego kodu w bankach i wierz mi : niejeden by cię zaskoczył co do tego jak realizuje swoje zadanie i żeby było jasne : nie tylko ścieżka realizacji jest totalnie dziwna, ale też dobór technologii, oraz totalnie syfny kod….

Obawiam się ze problemy komunikacyjne nie spowodowałyby przesłania przez bank/wydawce karty albo organizację kodu odpowiedzi skutkującego komunikatem „zatrzymaj kartę”.

Przy problemach komunikacyjnych albo przesyłaniu „śmieci” w komunikatach autoryzacyjnych, odpowiedz po prostu nie dotarłaby do terminala płatniczego/ATM’a albo zostałaby zignorowana.

Tutaj mieliśmy do czynienia z normalną odpowiedzią która przyszła i została prawidłowo przeprocesowana i zinterpretowana.

Nawet RAD tak nie robił ;)

A nie miało to czasem związku z dość sporą awarią na styku Telia ?

https://blog.cloudflare.com/a-post-mortem-on-this-mornings-incident/

Co prawda link z bloga cloudflare jednak problemy po stronie Telia takze sa opisane.

Niektóre banki blokują transakcje zbliżeniowe powyżej 50 zl z pinem czy bez . Call fallback czy costam

wczoraj miałem podobną sytuację – terminal odrzucał moją kartę podczas płatności – po 15min problem ustąpił.

Pracuję w mBanku. Nie wiem jak u innych, ale u nas problem był zupełnie inny.

A co się stało? :D

Tego samego dnia WizzAir miał również awarię systemu płatności i rezerwacji (przypadek? …). Moja płatność za lot (pacę kartą kredytową mBanku) wysłana była do banku dopiero w środę, mimo że dane karty podałem około 16:00 w poniedziałek. Przez cały ten okres mLinia potwierdzała mi, że nie przyszło do nich żadne zgłoszenie o obciążenie rachunku karty. Gdzie to wszystko leżało przez ten czas? Nie wiem. Czy to wina mBanku czy SIX / innego dostawcy usług tego nie wiem również, w każdym razie widać jak łatwo odciąć nas wszystkich od naszych środków…

Wypłacałem z konta w Smart Banku 15 oraz 16 czerwca po 50 zł. Mam te wypłaty zdublowane, ale z innymi datami księgowania. 20 i 21 czerwca.

Do tego mam też dwie pozycje opisane jako wypłaty, w których do konta dodało mi te 50zł, które uprzednio podwójnie zabrało.

Nie dostałem żadnej informacji z wyjaśnieniami co to jest. A wystarczyło wysłać głupiego maila, że są nieprawidłowości w saldzie konta związane z awarią i nastąpiła korekta.

Niestety nie wiem, czy wypłacając 50zł zablokowało mi na saldzie 100, ale patrząc na daty transakcji prawdopodobnie tak. Odbieram to jednoznacznie – nie informować, wielu się nawet nie skapnie. Minus dla Banku Smart (notabene przeszedłem do niego z… o zgrozo mBanku).

Cała ta historia z kartami mbanku jest dziwna. Płaciłem o 20 w sklepie 15 PLN kredytówką MC World paypaasem gdzie zawsze takie niewielkie kwoty idą offline. Ale tym razem terminal zwrócił komunikat 100 odmowa transakcji. Po włożeniu do szczeliny i podaniu PIN terrminał wypluł Karta zgubiona – zatrzymać kartę kod 208.Szczęśliwe sprzedawca mnie zna więc obyło się bez nożyczek. Moim zdaniem cała pula numeracyjna kart mbanku została w terminalach i bankomatach oznaczona jako trefna – może ktoś ma jakieś przecieki co do kondycji Commerzbanku ;) ?

Nie została „oznaczona” w terminalach i bankomatach, to nie szło przez black-list tylko takie były odpowiedzi od issuera (mBank).

A moze to pad w usludze Adaptive Authentication ktora cale zakresy numerów kart oznaczyla jako lost… np. taki produkt.

http://goo.gl/w3iOvt

Tak to jest gdy przez satelitę sprawdzają czy masz na koncie 3 zł żeby zapłacić za hotdoga..

Tmobile Uslugi Bankowe (Alior Sync) – w poniedzialek nie uzywalem kart, we wtorek dzialaly by nagle o 14:00 – 14:15 zablokowac wyplaty i platnosci (odrzucanie trwalo chyba z 2 minuty). Znajomi poratowali kartami innych bankow , jakies poklosie poniedzialkowej awarii? Odwalalo mi 2 karty na 3 terminalach i w bankomatach, pierwszy raz w zyciu. O tyle dziwne, ze mojego banku niby awaria nie dotyczyla.

Ja nie mogłem się zalogować do swojego konta w T-Mobile UB. I to zarówno przez aplikację, jak i stronę mobilną. Następnego dnia problem ustąpił.

Przy płatnościach zbliżeniowych powyżej np 50 PLN, trzeba transakcję potwierdzić PINem Ok, ale pewnie są jakieś limity? (np 5 tys) które są nałożone odgórnie przez bank i które klient sam sobie ustala jako max kwotę którą może zapłacić zbliżeniowo tą kartą.

Nie chce mi się wierzyć że ktoś kto uzyska dostęp do mojej karty będzie mógł płacić nią zbliżeniowo za zakupy warte nawet kilkanaście tysięcy lub bez ograniczeń znając tylko mój kod PIN który łatwo może sobie podejrzeć podczas wpisywania.

A co za różnica czy ktoś znając Twój PIN włoży tą kartę do terminala czy ją zbliży?! Poza tym w jednym i drugim przypadku obowiązują limity dzienne.

Ja tylko jeszcze przypomnę, że przykładasz kartę i powyżej 50 zyla podajesz PIN

Nawet jak jest powyżej 50 zł to możesz zapłacić zbliżeniowo. Tylko trzeba podać pin potem. Jakby kto pytał..