Jak jednym kodem z SMS-a zatwierdzić sześć różnych transakcji złodzieja na kilka tysięcy złotych, a następnie dowiedzieć się, że bank nie uznaje reklamacji? Niestety przekonała się o tym boleśnie żona naszego czytelnika. Posłuchajcie jej historii.

Kilka dni temu opisaliśmy nowy, bardzo aktywny schemat oszustwa w serwisach aukcyjnych i ogłoszeniowych. Przestępcy, pod pretekstem płatności za towar, wyłudzają w nich dane karty płatniczej i kod umożliwiający przypisanie jej do wirtualnego portfela (np. Apple Pay). Po artykule odezwało się do nas kilkadziesiąt osób, które próbowano w ten sposób oszukać oraz kilka, które niestety oszukano. Oto opowieść jednej z nich. Prześledzimy po kolei:

- jak przebiega rozmowa ze złodziejem,

- jak złodziej kradnie pieniądze,

- dlaczego ofiara dała się oszukać oraz

- jak na kradzież reaguje bank.

Jak przebiega rozmowa ze złodziejem

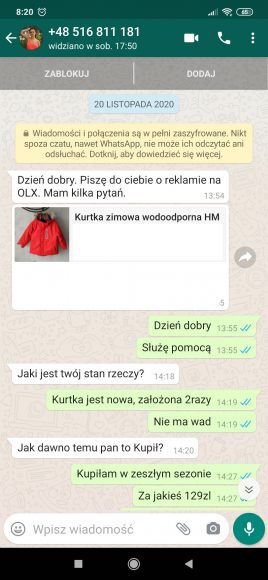

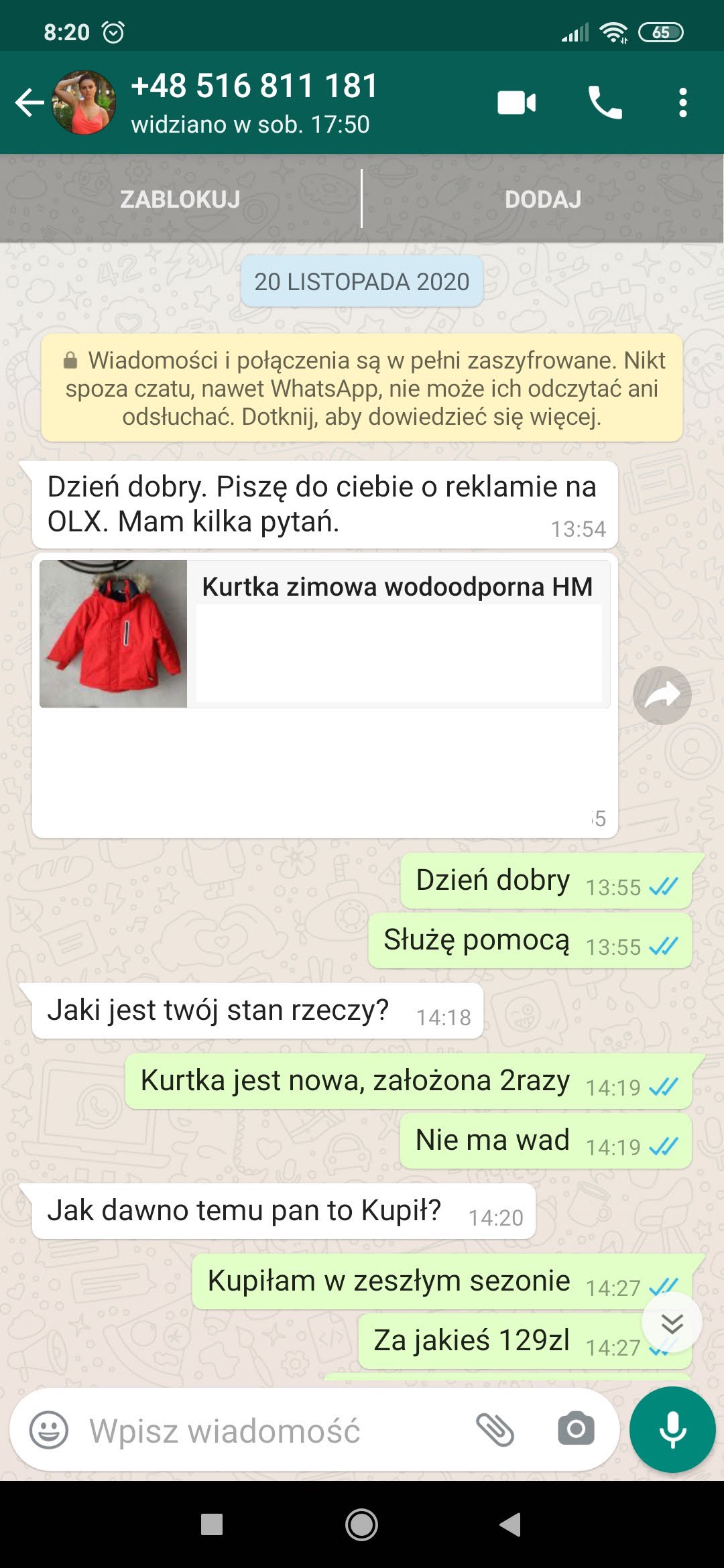

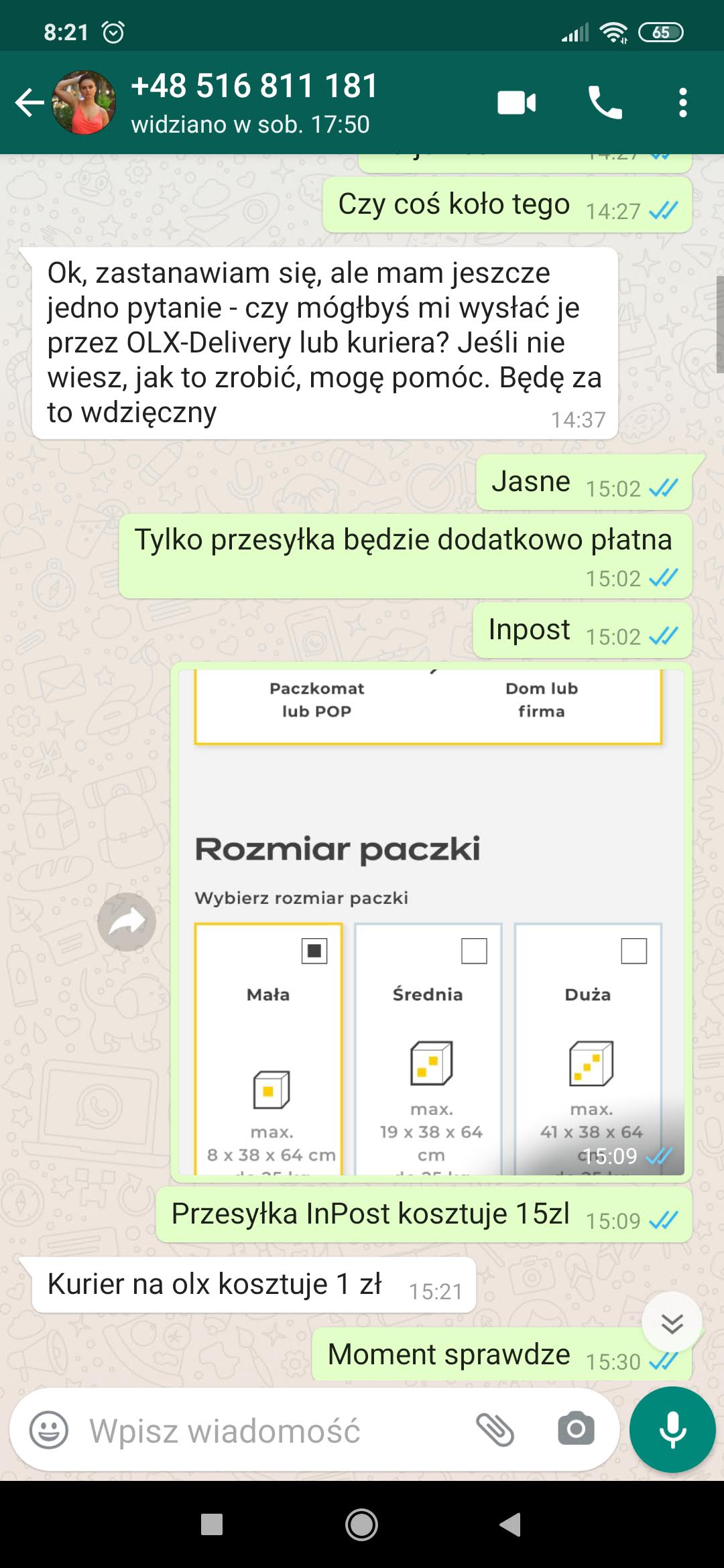

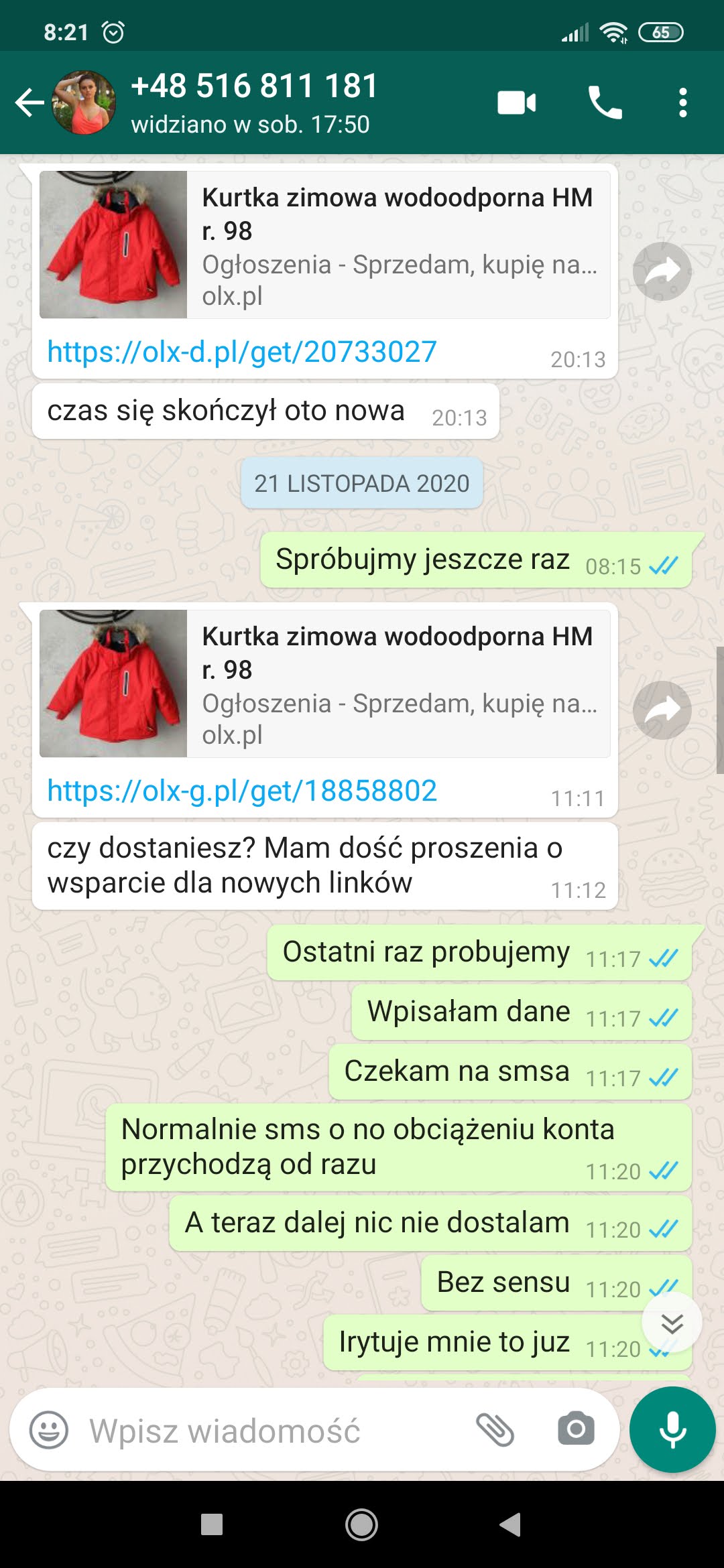

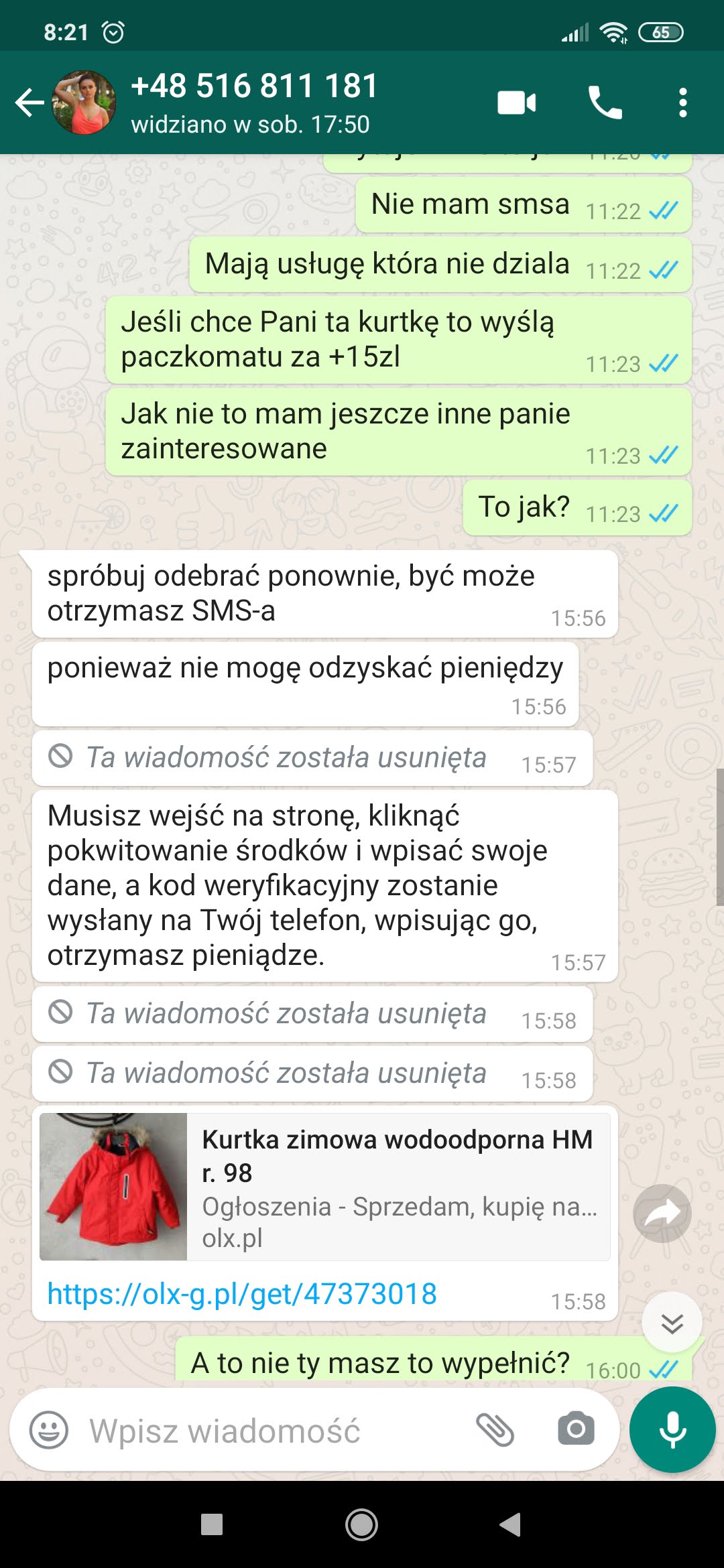

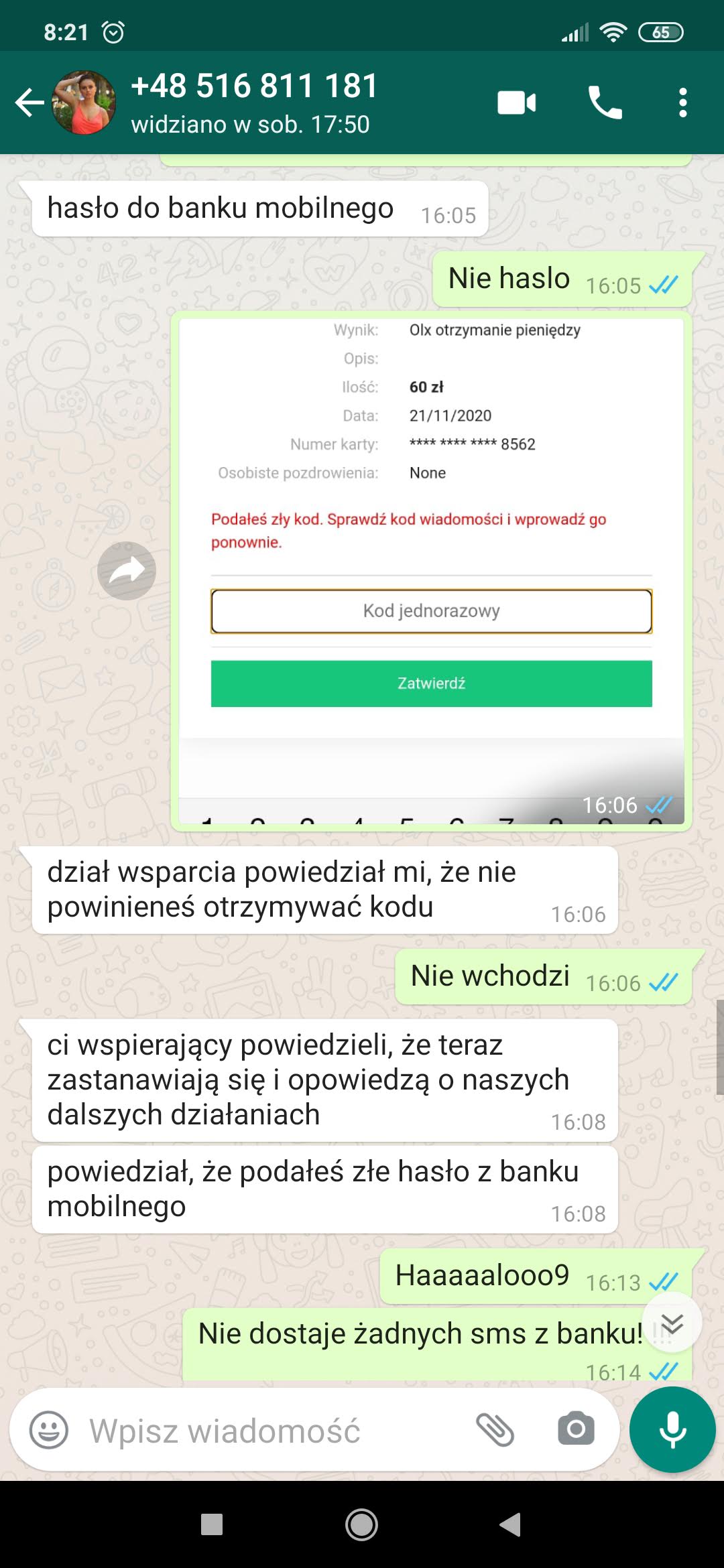

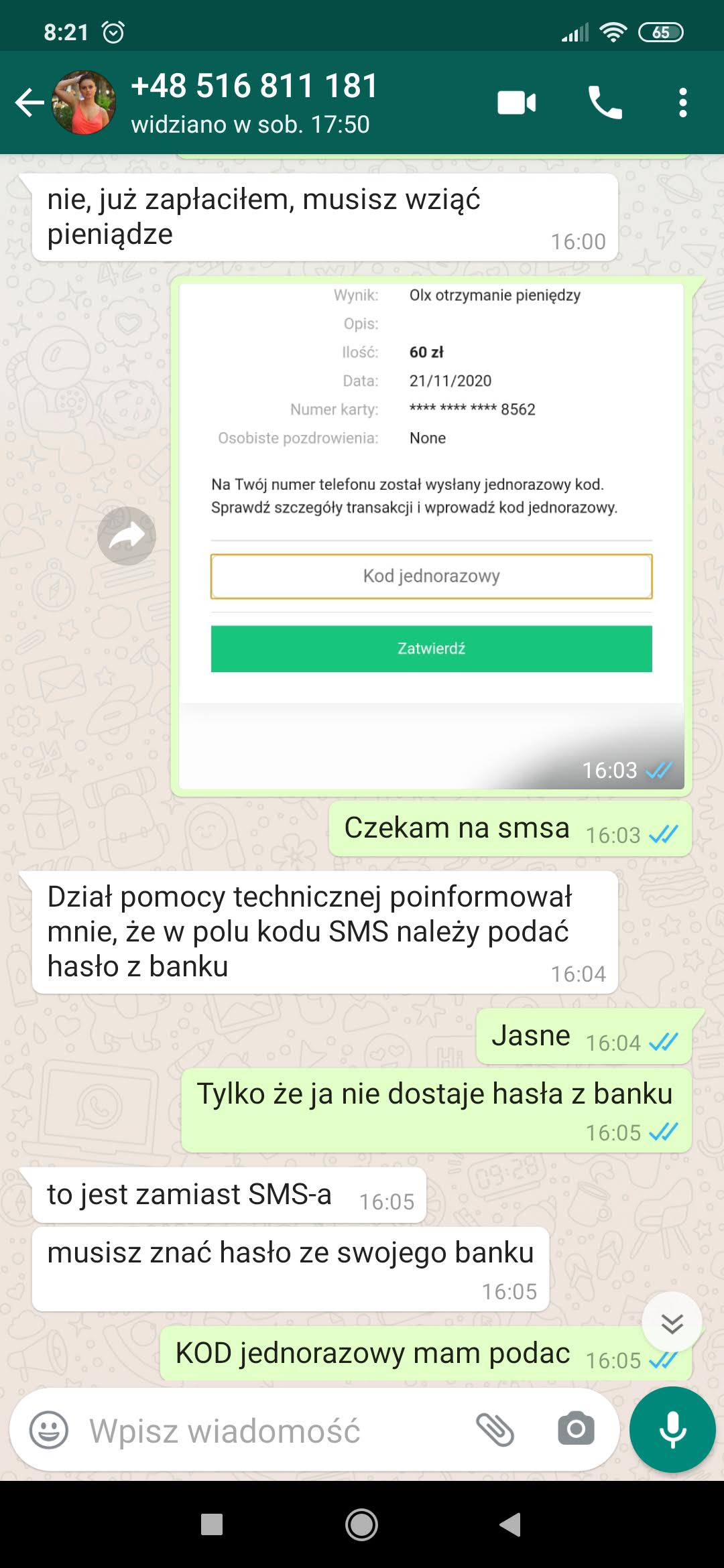

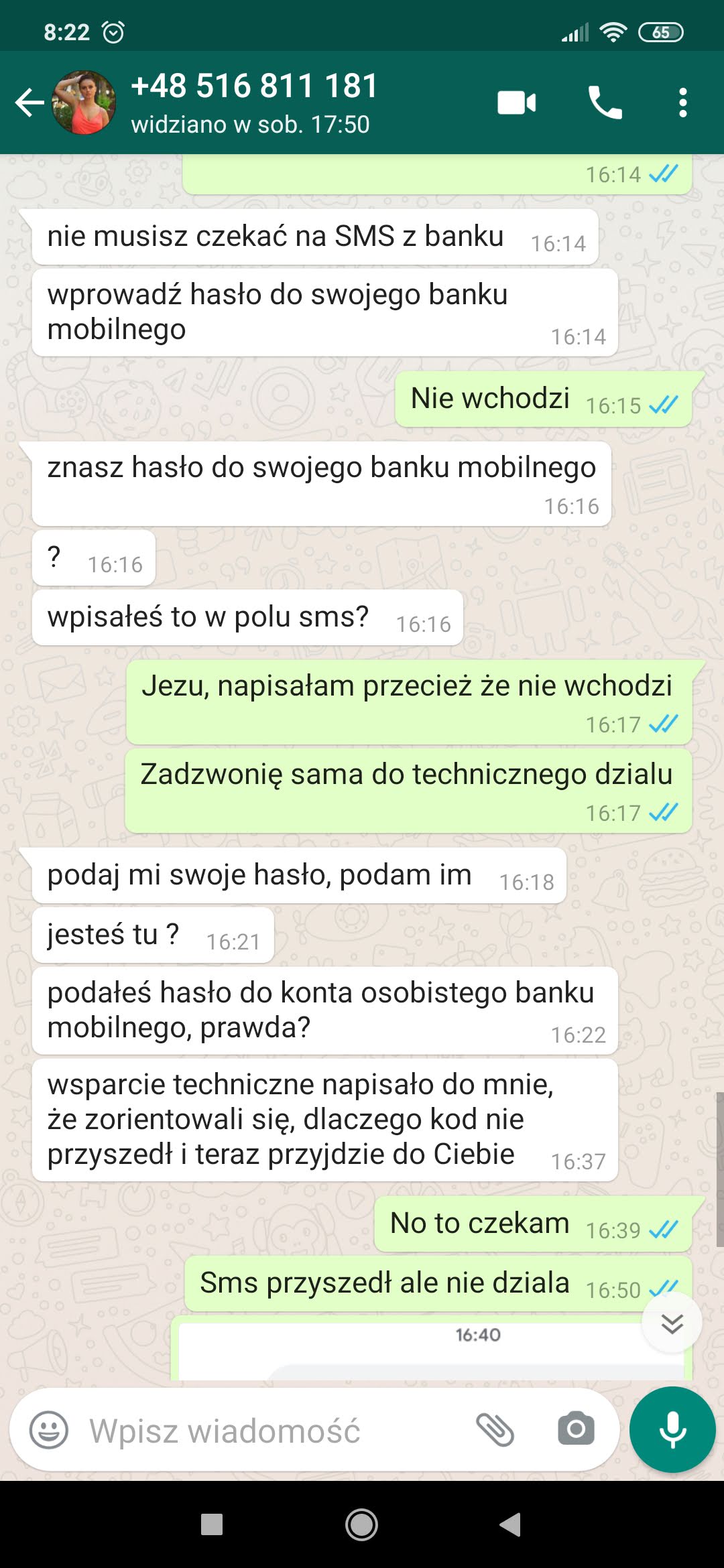

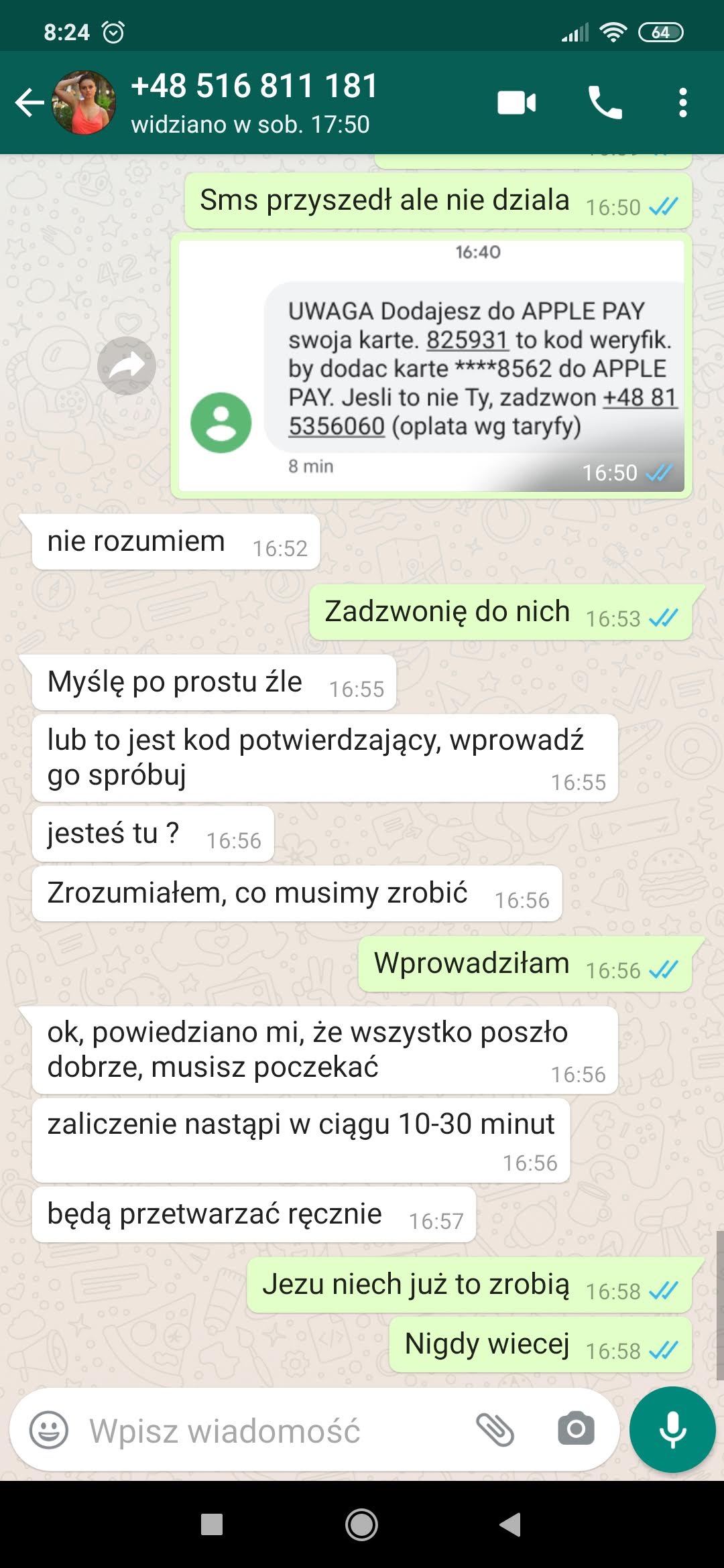

Żona naszego czytelnika wystawiła na sprzedaż na OLX kurtkę. Odezwał się do niej klient chętny na zakup towaru. Niestety namówił ją także na podanie danych jej karty debetowej na specjalnie spreparowanej stronie (rzekomo w celu otrzymania na nią płatności) oraz przepisanie kodu z SMS-a, autoryzującego dodanie karty do usługi Apple Pay. Zobaczcie, jak krok po kroku przebiegała konwersacja ze złodziejem i proces oszustwa.

Jak widzicie w galerii powyżej (obrazki po kliknięciu można powiększyć i przewijać strzałkami), złodziej zaczął rozmowę z ofiarą 20 listopada, lecz gdy operacja kradzieży się nie powiodła (ofiara nie otrzymała SMS-a autoryzacyjnego), wrócił dzień później i kontynuował aż do skutku, którym było przepisanie przez ofiarę kodu z SMS-a na stronie złodzieja, tym samym autoryzowanie dodania karty do Apple Pay, co następnie umożliwiło złodziejowi dokonanie nieautoryzowanych transakcji.

Jak przebiega kradzież pieniędzy

Celem złodzieja jest podpięcie karty ofiary do usługi typu Apple Pay. Fachowo nazywa się to tokenizacją karty – karta dalej działa, ale już w postaci wirtualnej. Aby tego dokonać, złodziej potrzebuje danych karty oraz jednorazowego kodu SMS, przesyłanego przez bank. Te informacje wyłudza od ofiary – opis procesu znajdziecie w naszym wcześniejszym artykule.

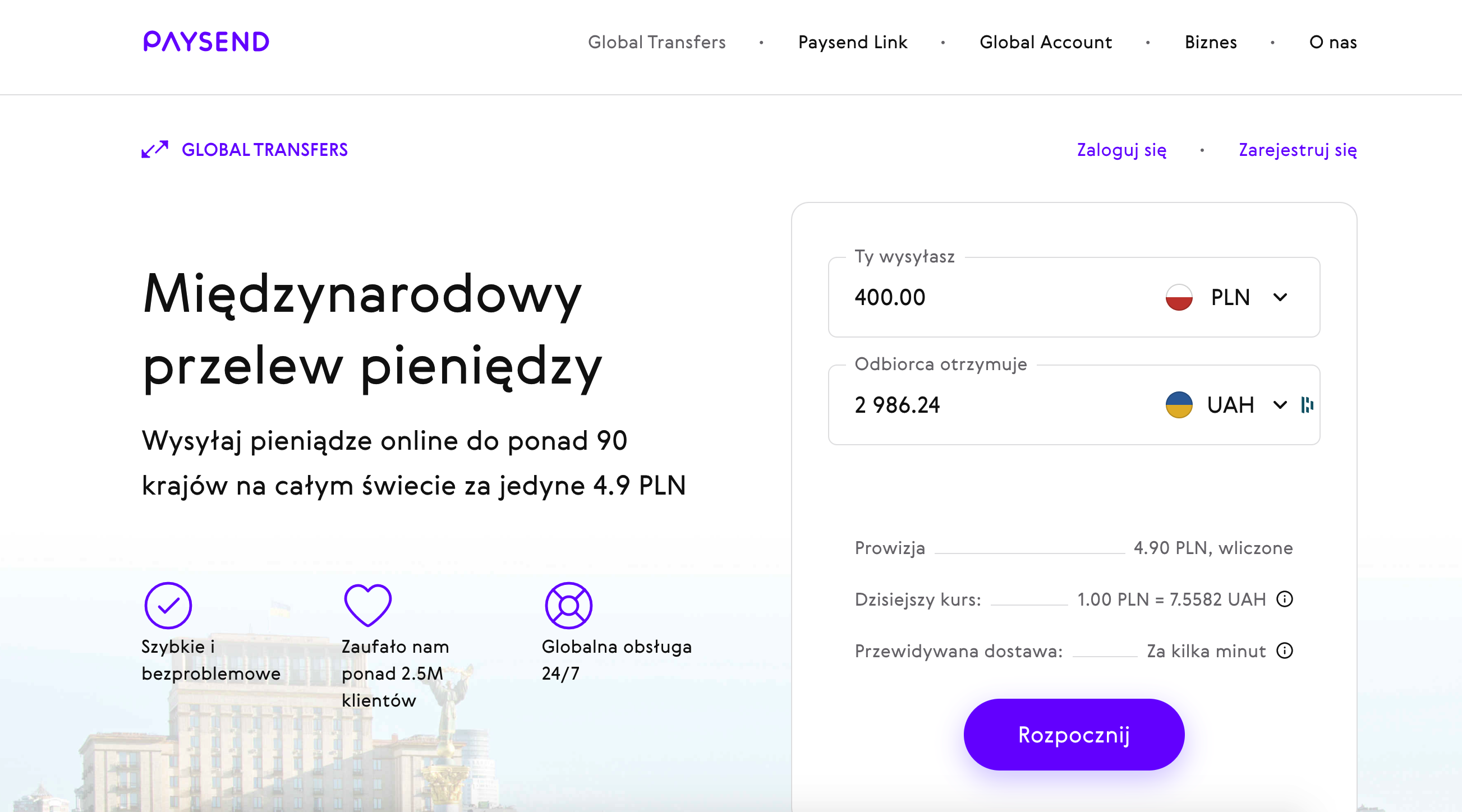

W analizowanym przypadku złodziej do wyprowadzenia środków użył serwisu Paysend, umożliwiającego międzynarodowe przelewy za pomocą różnych kanałów nadawania i odbierania środków.

Transakcje można także opłacać kartą, o czym boleśnie przekonała się ofiara. Oto wyciąg z jej rachunku już po zaksięgowaniu transakcji kartowych.

Dlaczego ofiara dała się oszukać?

Złodziej próbował wykonać jeszcze jedną transakcję, ale została na jakimś etapie zablokowana lub odrzucona. Ofiara straciła 5507,01 PLN – i ma problemy, by je odzyskać.

Złodzieje szukają swoich ofiar w popularnych serwisach aukcyjnych lub ogłoszeniowych, licząc na to, że trafią na osoby, które nie rozpoznają oszustwa. Dlaczego ofiara dała się podejść? Oddajmy głos czytelnikowi:

Źle to wygląda jak patrzy się na to post factum :( Co ciekawe, w trakcie rozmowy żona nie zwróciła uwagi na łamaną polszczyznę (z translatora) i zamienne używanie form osobowych pan/pani. Zrzuciła to na literówki podczas pisania i w trakcie się tym nie przejmowała.

Nie wiedziała w ogóle też co to jest Apple Pay i o co dokładnie chodzi z tą przesyłką za 1pln na OLX. Podejrzewam, że dała się oszukać właśnie dlatego, że była świadoma swojej niewiedzy o procesie i dała się „przeprowadzić” przez proces oszustowi. Nie zapytała. Też jestem ze środowiska IT, boli mnie to bardzo że nie zapytała – ukróciłbym :P

Kwestia domen i tego, ze to nie były domeny olx to w ogóle była dla niej czarna magia.

Zaraz pewnie podniosą się głosy „jak ktoś może korzystać z internetu, nie wiedząc, jak sprawdzić domenę” i temu podobne. No może, tak samo jak można jeździć samochodem z automatyczną skrzynią, nie wiedząc, jak ona działa. Pamiętajcie, że czytając regularnie z3s, należycie do 0,1% populacji Polski, a pozostałe 99,9% nie ma aż tak dobrego pojęcia o tym, jak działają oszuści w internecie.

Jak na kradzież zareagował bank

Tu robi się ciekawie – choć dla osób świadomych procesów bankowych niespodzianek pewnie nie będzie.

Czytelnik oszustwo wykrył po ok. 40 minutach od jego rozpoczęcia. Od razu skontaktował się z bankiem i zablokował kartę. Złodzieje zdążyli jednak wykonać za jej pomocą 6 transakcji. Czytelnik próbował je wycofać, ponieważ nie były jeszcze rozliczone – ale okazało się to niemożliwe.

Zapewne osoby bardziej zorientowane w procesach organizacji płatniczych lepiej wyjaśnią ten problem, ale „wiszących” transakcji kartowych nie da się anulować, wycofać ani reklamować. Nie pierwszy raz spotykamy się z sytuacją, gdzie ofiara oszustwa już wie, że jest oszukana, ale musi trzy dni czekać i patrzeć, jak jej środki trafiają w ręce oszusta i dopiero potem składać reklamację. Tak to po prostu działa (jeśli znacie sposób, by taką transakcję wycofać, dajcie znać – pomoże wielu ofiarom).

Drugim problemem jest odrzucenie przez bank żądania klienta o zastosowanie mechanizmu chargeback. Cytując czytelnika:

Bank odmówił bezpośredniej prośbie o chargeback. Powiedział, cytuję, że „chargeback jest jednym z narzędzi, z których może skorzystać bank, ale jest to w kwestii rozpatrujących sprawę osób po stronie banku a nie moje widzimisię”.

Tu kolejne pytanie do naszych lepiej zorientowanych czytelniczek i czytelników – czy bank faktycznie może odmówić rozpoczęcia procedury obciążenia zwrotnego w przypadku, gdy doszło do nadużycia w transakcji kartowej?

Trzecim problem są słuszne naszym zdaniem pretensje klienta dotyczące działań banku w zakresie wykrywania anomalii i zwalczania nadużyć. Ponownie oddajmy głos czytelnikowi:

Ciężko mi zrozumieć, jak na koncie bankowym, które ma dosłownie zerową historię transakcji większych niż kilkaset złotych nagle bez problemu bank pozwolił na dokonanie 6 transakcji (bo tyle ich finalnie było) po 1000 / 1500 złotych. Wiem, że monitorują dziwne ruchy na karcie/koncie i weryfikują niektóre transakcje telefonicznie (spotkało mnie juz coś takiego 2x – co prawda to były „legalne” operacje, ale rzeczywiście odbiegające od normy). Tym bardziej, że te transakcje odbywały się poprzez serwis w Wielkiej Brytanii.

Nas też to mocno dziwi – seria zdarzeń: dodanie karty do Apple Pay i w ciągu kilkunastu minut 6 zdalnych transakcji w serwisie umożliwiającym przelewy do innych osób, gdy klient nigdy z tego typu usług nie korzystał ani transakcji na takie kwoty nie wykonywał, powinno skutkować natychmiastową interwencją banku. Dlaczego do niej nie doszło? Czy oszustwo, toczące się od kilku tygodni, jeszcze nie doczekało się odpowiednich reguł w systemie antyfraudowym? Tego niestety nie wiemy.

Ostatecznie bank reklamację klienta odrzucił, uznając, że transakcje były prawidłowo autoryzowane. Klient planuje dalej walczyć – i w tej sytuacji trzymamy kciuki za sukces.

Jeśli macie doświadczenie i wiedzę, mogące pomóc innym poszkodowanym, czekamy na wasze porady i opinie zarówno w komentarzach, jak i na redakcyjnej skrzynce.

Komentarze

Chciałem pisać, że trzeba zmienić żonę, ale… 50% szans, że moja luba też by tak zrobiła.

Z tym ChargeBbckiem, to jakieś jaja. Bank ma gucio do tego i nie ma prawa odmówić dostępu do usługi. Rozstrzyga kto inny.

To nie jest usługa, to wewnętrzna procedura między bankiem a organizacją.

Nie, to usługa m.in. Visy dla posiadacza karty. Bank tylko pośredniczy, radzę przeczytać regulamin do swojej karty.

Stwaisz tezę to ją udowodnij i pokaż taki zapis w regulaminie. Nie istnieje żaden zapis regulaminowy obligujący bank do wszczęcia procedury chargeback na żądanie klienta. To bank decyduje o rozpoczęciu dispute, bo nie ma go za darmo.

Z tego co wiem, to Charge Back jest dostępny tylko dla kart kredytowych, ale już nie dla debetowych.

Niestety mnie też okradli , łatwo się mówi komuś kto tego nieuswiadczył .Złodziej tak człowieka otumanii i wzbudzi zaufanie że każdy może paść ofiarą.Do tego dochodzą inne czynniki typu brak czasu,człowiek szybko chce coś sprzedać i nie wiedza.Podalem numer karty bo się na tym nie znam.Najbardziej irytuje mnie to że bank wie że pieniądze znikają a i tak nie zablokuje przelewów.

Mój teściu też prawie był tak oszukany. Na szczęście się nie dał. Schemat identyczny.

Szanowni,

Bank nie może odmówić przyjęcia reklamacji chargeback. Są to nieautoryzowane transakcje. Aby przymusić Bank. (chociaż domyślam się, o który chodzi) należy zgłosić się na policję, należy wziąć też potwierdzenie przyjęcia i z tym iść do banku, by złożyć reklamacje dotyczącą nieautoryzowanych trx.

Jak nieautoryzowane, jak właścicielka przekazała autoryzację do autoryzowania innym mechanizmem? Jakby dała komuś CVC/CVV to też byłyby nieautoryzowane? Co za brednie.

to jest autoryzacja na kartę – ContAuth, a nie na poszczególne płatności.

Załóżmy, że ktoś włamie Ci się na Twoje konto Apple Pay i dokona transakcji na swój rachunek. Karta była autoryzowana (przez ciebie), ale tranzakcje już nie.

Jeżeli dam Ci login i hasło do mojego maila ale Ci będę ufał, że nie zalogujesz się bez mojej zgody to nie jesteś autoryzowany.

Jesteś autoryzowany dopiero jak stwierdzę „tak proszę Cię zaloguj się teraz”.

Tak samo jak dam Ci list zaklejony w kopercie i powiem żebyś nie otwierał. Listu nawet nie musisz haxować otwierasz i czytasz.

Artykuł k.k. 267 gdzie użycie socjotechniki do przełamania zabezpieczenia też się zalicza. Więc przekazanie danych karty nie jest autoryzacją do wykonania przelewu.

Nieautoryzowana transakcja to każda transakcja która odbywa się bez wiedzy i zgody właściciela konta.

Bez względu czy dzieje się to z powodu przełamania zabezpieczeń, oszukania właściciela, czy np. sterroryzowania.

Jak ktoś Cię sterroryzuje, zmusi do oddania karty i PIN i pójdzie wypłacić kasę z bankomatu, to będzie to transakcja nieautoryzowana.

https://czasopismo.legeartis.org/2020/10/wyplata-bankomatu-cudza-karta/

Żadne brednie :)

Co ma piernik do wiatraka. To zupelnie inna sytuacja. W Twoim przypadku oskarzonym jest konkretna osoba, a tu mamy zarzuty w stosunku do banku, mimo ze ewidentym jest fakt, ze nie ponosi on jako posrednik zadnej odpowiedzialnosc za czyny uzytkownika. W tym konkretnym przypadku, bo banki maja sporo za uszami, ale jednak nie tym razem! Poszkodowana ma prawo (i obowiazek) scigac zlodzieja, ale bank jest calkowicie bez winy, poniewaz dopelnil swojego obowiazku – czyli wykonal dyspozycje wlascicela konta. To tak, jakbys jechal samochodem z wypozyczali, zrobil czolowe zderzenie, a pozniej oskarzyl wypowyczalnie o utrate zdrowia, bo przeciez to ich pojazd. Toz to idiotyzm!

Kiedy wreszcie Kowalskie zrrozumieja, ze za ich zycie ponosza odpowiedzialnosc tylko i wylacznie oni, a nie politycy, ksieza, czy plamy na Sloncu?

Art. 286. § 1. Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania,podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

Jeśli już to 287§1 kk Proszę przeczytać.

Babk twierdzi, że autoryzowana. Zobacz na screeny tam jest czarno na białym, że zautoryzowała dodanie karty do Apple Pay, resztę reguluje regulamin AP.

Nie trzeba żadnej policji, wystarczy poprosić o odmowę przyjęcia dyspozycji chargeback na piśmie i podawać nazwy banków, które tak chamsko kłamią (lub aby nie być pozwanym przez tych idiotów podawać nazwy banków, które tak nie robią. ING np przyjmuje moje dyzpozycje chargeback i wykonał je wszystkie!).

To pokaż jakikolwiek przepis lub regulamin nakazujący bankom stosowanie chargebacku. To procedura między nimi i organizacją i to bank decyduje czy ją rozpocznie (i za nią zapłaci). Ocena czy transakcja była autoryzowana leży po stronie banku, jeśli się z nią nie zgadzamy możemy iść do rzecznika finansowego.

Ciekawe w którym to banku antyfraud nie działa

masz w smsie tym z apple-pay podany numer, wy-OSINT-uj sobie jaki to bank ;)

A, ok ;)

BIN to cyfry początkowe numeru karty, a nie końcowe, więc nic z tego ;)

A dobra – umknął mi ten nr infolinii.

Historia przelewów ma formatkę charakterystyczną dla banku z logiem w kształcie gniazdka 230V.

Mi udało się kiedyś odzyskać pieniądze z nieautoryzowanych transakcji od tego banku, ale historia była inna – pieniądze zaczęły schodzić z konta nagle w transakcjach na +- 100 zł, danych karty nikomu świadomie nie udostępniałem. Zgłosiłem przestępstwo policji, dostałem na komendzie elegancki kwitek, z którego nie wynikało do końca, czy to ja coś ukradłem, czy mi ukradziono, ale bank oddał po miesiącu kasę.

To jest chyba najgorszy bank pod wzgledem uslug internetowych. Zawsze byl tam problem i zacofanie internetowe. Dawno temu gdy odchodzilem od nich do innego banku w salonie pytali mi sie dlaczego odchodze. Gdy wyjasnilem, ze maja najdrozsze a zarazem najgorsze usligi internetowe. To mi odpowiedzieli, ze oni nie sa bankiem internetowym. Ze maja w ofercie bank o innej nazwie bardziej internetowy. Przeciez to stary skostnialy bank. Malo to tam bylo afer? A zarobki gory z kosmosu. „Bo im sie nalezy”.

Słyszałem, że gdy bank odmawia chargebacku pomaga skontaktowanie się bezpośrednio z Visą/Mastercardem.

Źle słyszałeś, dla nich szarak nie jest klientem.

Te banki są dobrze znane. Królem nie oddawania kasy z nieautoryzowanych transakcji są francuzi z C… A….

Jestem w szoku – gratuluje zony.

Nie ma czego gratulować, trzeba współczuć. Twojej lubej (jeśli takową posiadasz) też to się mogło stać – takie życie. Trochę empatii nie zaszkodzi.

Dziwny bank, że odrzucił reklamację i zwala winę na klienta. Uciekałbym stamtąd gdzie pieprz rośnie.

Mi w mbanku reklamację uznali jak zgłosiłem nieautoryzowane transakcje, które SAM zrobiłem, ale po pewnym czasie straciłem dostęp do tej usługi, no i co mi udowodnią?

Reklamacja uznana, wyrobiłem nową kartę i po krzyku. Jedyne zalety banksterki.

Witam,

Jestwk w podobnej sytuacji, czy mogłaby się z Panem skontaktować?

Witam, czy udało się pani odzyskać pieniądze? Jestem w podobnej sytuacji

No, że największy bank w Polsce tak brzydko z tym Chargeback’iem? Niefajnie

Podajcie nazwę banku odmawiającego chargeback’u. Przed oszustami trzeba ostrzegać (również tymi w bankach).

TLDR

81 535 60 60

P** BP

Też mnie bardzo irytuje fakt, że wiszących(nierozliczonych) transakcji nie można skarżyć. Przecież im wcześniej bank zareaguje, tym większa szansa że do straty nie dojdzie…

czyli chcesz teraz okraść niewinnego sprzedawcę ?

„Niestety namówił ją także na podanie danych jej karty debetowej na specjalnie spreparowanej stronie (rzekomo w celu otrzymania na nią płatności) oraz przepisanie kodu z SMS-a, autoryzującego dodanie karty do usługi Apple Pay.”

Ręce opadają. I jeszcze ta rozmowa, gdzie oszust błąd błędem pogania. Ludzie, dajcie spokój z takimi przykładami.

I moglibyście podać, jaki to bank, bo to przecież nie powinna być żadna tajemnica. Przynajmniej coś sensownego jako czytelnik wyciągnąłbym dla siebie z tego tekstu.

Przy okazji należałoby zmienić tytuł artykułu, bo tej pani nie okradli. Bardzo jej zależało, żeby transakcja doszła do skutku. Często przywoływała Jezusa, aby pomógł :). W sumie nie dziwię się, że banki w takich sytuacjach trochę się jednak wypinają.

A ja się dziwię bo prawo jest po stronie „żony”. Nie każdy jest z branży IT czy security. Moja 92 letnia babcia łykła by jak pelikan i po to właśnie jest to prawo. To bank stoi na pozycji dominującej i to on wciska ludziom produkty, które umożliwiają takie fraudy więc niech bank się martwi i ponosi ryzyko imho.

Ale babcia lat 92, a tu… Jak widzę te smsy to naprawdę… Nie bronię banków, bo żaden to mój przyjaciel. Lichwa jak cholera. Ale tutaj to już jest po prostu… Nie chcę tej kobiety obrażać, ale powinna się za siebie wziąć.

Tobie się tylko wydaje, że większość społeczeństwa ogarnia internety. Niestety prawda jest taka, że może 10% ludzi rozpozna wkręt. Inni po prostu odpuszczają bo przekracza to ich techniczne możliwości a nie dlatego, że są świadomi oszustwa.

W takim razie Michu, też weź się za siebie, bo to nie SMSy a apka zwana whatsapp :)

Statystycznie 70% spoleczenstwa to funkcjonalni debile – ostrozne dane socjologow z roku 2019. Niektórzy podnosza te wartosc do 90%. Oficjalne naukowe dane, na zimno, bez emocji.

„I moglibyście podać, jaki to bank”

Przecież jest podany. :)

To nie sa wyrafinowane oszustwa, to granie pod taki sam poziom jaki reprezentuej zlodziej. Tu nie ma NSA i wlamow przez specjalizowany zespol hakerow z 20to letnim doswiadczeniem. Tu frajer strzela w takiego samego frajera. Kwestia duzych liczb.

Dziś i ja zostałabym oszukana , mało brakowało, zorientowałam się już na samym końcu , ale nie podałam danych z smsa, od razu zablokowałam kartę. Uwierzcie, ze łatwo się można nabrać. Czytając powyższe komentarze , kieruje prośbę co do niektórych – nie oceniajcie tylko wyciagajcie wnioski , nigdy nie wiesz kiedy w i jaki sposób ty sam możesz paść ofiarą oszustwa!

Ponawiam prośbę Kuby! O jaki bank chodzi? Dla bezpieczeństwa nas wszystkich.

Adam zostawił Wam nie przypadkowo okruszek prowadzący do odpowiedzi o jaką to instytucję finansową chodzi.

Przyjrzyj się największemu screenowi z whatsapp’a….

Jak nie widać to przyjrzyj się jeszcze raz…

infolinia podana do PKO BP S.A. – nie wiem o co tyle krzyku z rozszyfrowaniem nazwy instytucji….?

… i pomyśl po której informacji można dojść jaki to bank.

PKO BP Transakcję nieautoryzowaną anulował na żądanie telefoniczne. Konto Aurum, z własnym opiekunem. Jak z niższymi kontami? Nie mam pojęcia.

W moim przypadku był to fałszywy alarm ale bank zareagował wzorowo.

Na jakiej podstawie bank stwierdził, że była nieautoryzowana?

Chargeback w tym kraju to fikcja, stawiam że każdy bank będzie wił się jak piskorz byle tylko tego nie zrobić. Mnie kiedyś spotkało ukradzenie z karty około 60 zł po tym jak numer karty wyciekł z jakiegoś sklepu internetowego gdzie robiłem zakupy. mBank na moją skargę i wniosek o chargeback odesłał mnie z tekstem, że bez zgłoszenia na policję oni palcem nie kiwną. Nie chciałem marnować całego dnia dla 60 zł więc dałem sobie spokój, ale wniosek o nieistnieniu chargeback zachowałem dla siebie i staram się bardziej chronić moje karty. M.in. zamiast normalnej karty używam do zakupów wirtualnej visy prepaid jaką oferuje mBank.

Cóż, jakby chodziło o kredytówkę to bank by magicznie potrafił cofnąć transakcje, bo wtedy to jest ich kasa :D

Nie wiem skąd pokutuje przekonanie że na kierowcę jest kasa banku. Przecież jak ja wydasz to jesteś dłużny i to już twoje pieniądze. To nie jest tak że bez spłacania kredytowi możesz z niej zrezygnować i cały dług ci się umarza. Jak zakwestionujesz transakcje i wyjdzie na twoje to ja cofną, a jak nie to b zapłacisz i kwotę i odsetki.

Revolut, mbank, rajfi, santander – bez problemu chargeback działa.

Nie zadziałał w pocztowym już na etapie wysłania reklamacji – zamknąłem tak konto.

Tutaj problemem jest zapewne płatność z portfela apple’a który sam w sobie jest bezpieczny z racji zamkniętego ekosystemu i musu każdej transakcji uwierzytelnianej na urządzeniu + samo dodanie karty jest autoryzowane sms/pushem z banku. Złodziej dobrze wiedział, że wpisując goły nr karty zapyta o 3dsecure więc postawił na dodanie karty do portfela w telefonie i wykorzystanie jej w pełni aż wyczerpie limit kwotowy/ilościowy, a nie tylko raz. Interesowała go gotówka, a nie fanty z amazonu.

Błąd popełnił użytkownik który nie przeczytał treści sms’a i poszło.

Takich wałków będzie pełno bo ludzie potrafią obsługiwać tylko social media i olx, a czytanie komunikatów, dbanie o higiene systemu komputera/telefonu to sci-fi. Byle tylko szybciej, byle 'dalej, dalej, dalej’ i bombelkowi dać telefon 'bo chce tylko pograć’

Też miałem przyjemność korzystać.

mBank, Santander i Revolut – nie działa.

W mBanku odzyskałem kasę poprzez arbitra bankowego. W Santanderze w sądzie rejonowym. W Revolucie przy trzeciej próbie samodzielnie poprzez konsultanta, gdy poprosiłem o informacje o 'small claims court’ w Wielkiej Brytanie. Chargeback nie działa dobrze w Polsce i nasze banki stają na uszach by go nieuruchamiać, bo tracą na tym kasę, EOT.

No widzisz, ja nie miałem żadnego problemu.

Zawsze śle obszerne pdfy z całą procedurą zakupu, próbą kontaktu, korespondencją.

W revolucie zwrot towaru i brak zwrotu środków – trwało ok 40dni, 200euro wróciło.

W mbanku – allegro i brak wysyłki towaru. Nigdzie nie musiałem zgłaszać extra, wróciło.

Santander – w imieniu koleżanki jeden z tych super-duper chińskich butików z facebooka, 2 miesiące trwało i wróciło.

Witam, czy sprawa mBank też dotyczyła oszustwa? Zastanawiam się czy jak odrzucą chargeback czy arbiter coś wskóra

Co czemu dziwi cię że bank chce złudzenia na policji? Mam 45 k zł limitu na karcie kredytowej. Bez trudu mógłbym z jakimś znajomym się dogadać żeby mnie oszukał. On bierze kasę i oddaje mi procent, ja nie zglaszam na policję więc kolegi nikt nie ściga, bank mi zwraca kasę bo zostałem oszukany… czysty profit.

Jak chcesz to zrobić?

Kumple musiałby najpierw założyć biznes następnie zostać akceptantem karty kredytowej. Jest już rolą banku czy tam Visa/Mastercard żeby go odpowiednio prześwietlić i upewnić się że nie przeleje 45k zł komuś niesprawdzonemu. Przecież to nie jest tak że każdy z ulicy może wziąć czyjąś kredytówkę, obciążyć ją na 45k zł i wypłacić to następnego dnia jako gotówkę.

A potem i tak przy Chargeback przecież bank cofnie kasę z konta kumpla – a jak kumpel nie zapłaci to sprawa trafi do komornika a i może na policję jak będzie cień podejrzenia oszustwa.

A co stoi na przeszkodzie, żeby jego kumpel zrobił taki sam numer, jak ten opisywany w artykule?

Tu sie nie zgodze. Kredytowki w polskich bankach sa wydawane ot tak. Moj przyklad: Raif i Alior: przy zarobkach 4200brutto(budzetowka) raif: 10500 pln limitu, jak chcialb wiekszy to bez problemu moglbym kiec 16 ale musialbym pisac pismo, Alior: uwaga, nie moglem wziac mniej niz 15 400 PLN :) ale moj limit Alior wykazal jako 20 500, tylko ja sie uparlem, ze ja chce jak najmniejszy limit. I teraz: idz do banku w UK z zwrobkami 1600£/miesiac i ze chcesz kredytowke, to Cie wysmieja :)

John, John sugerujesz że ten złodziej z tego artykułu miał założony biznes?

Dokładnie w taki sam sposób jak w artykule. Załóżmy że w powyższym artykule oszust jest tak naprawdę znajomym „poszkodowanej” oczywiście żadna z tych osób tego nie potwierdzi i oficjalnie oni się nie znajom.

Efekt kasę za przekret płaci Bank, poszkodowana nie zgłasza nic na policję, oszust/znajomy ma się dobrze.

@KC To rola banku jest aby tak zabezpieczyc transakcje i tak kontrolowac przebieg transakcji aby nie pozwolic na tego typu oszustwa. A maja do tego mozliwosci. Tylko im sie to nie oplaca, bo latwiej odmowic zwrotu.

Trzeba takie sprawy zglaszac do UOKIK zeby sie zabrali za banki i zmusili do zabezpieczen.

Wcale nie fikcja. ING Bank Śląski zrealizował kilkanaście moich dyspozycji chargeback bez mrugnięcia. Raz nawet oddali mi kasę z własnych środków bo nie chciało im się do Visy na tak małą sumę pisać (około 1,5$). Są różne banki i niektóre lecą w pręta z chargeback ale nie wszystkie!

Musisz naprawdę mało zarabiać że opłacało co się na 1.5$ robić chargeback.

Ja miałam to samo, santander odrzuca będę się odwoływać…

Pierwotny błąd jest po jej stronie: nie przeczytała smsa z banku tylko bezmyślnie podała zawarty w nim kod.

Może i jest po jej stronie, ale zgodnie z obowiązującym w tym kraju prawem ryzyko ponosił bank i on ma oddać kasę.

Ryzyko czego, że ona czyta tylko końcówkę SMS-a?

Tu się mylisz nie mamy prawa które z miejsca nakazuje oddać bankowi kasę. Zgodnie z obowiązującym prawem Bank podniesie zarzut nienależytej staranności, a potem klientka zgodnie z obowiązującym prawem będzie dochodzić swoich roszczeń przez lata.

Ale trzeba wziąć pod uwagę, że jest to relacja osoby poszkodowanej. Bank ma zarejestrowaną rozmowę, bo jednak nie podejrzewam, by konsultant mówił o widzimisiach klienta. Więc to jest relacja i być może zniekształcona.

„„chargeback jest jednym z narzędzi, z których może skorzystać bank, ale jest to w kwestii rozpatrujących sprawę osób po stronie banku a nie moje widzimisię”.

Trzeba złożyć reklamację i czekać na jej rozpatrzenie.

Tylko …. czy w tej:

– klient miał limit na karcie i transakcje do limitu (limit był określony na podstawie oceny klienta)

– dodanie do ApplePay zgodnie z mechanizmami Banku, na które klient się zgodził i przepisał SMS, w którym jest napisane (jeśli to nie Ty zadzwoń)

hm….

Jakie argumenty w reklamacji ma tutaj klient. Poza emocjonalnymi, bo został oszukany.

To podobnie jakby na ulicy chciał sprzedać kurtkę, kupujący podszedł i mówi, tak kupię kurtkę, ale daj zaniosę twój portfel do swojego samochodu. A sprzedający trzymający kurtkę, oddał portfel i popatrzył jak kupujący odchodzi. A teraz ma pretensje do wytwórcy portfeli, że nie zabezpieczył przed kradzieżą.

Pozostaje droga sądowa. Bankowi bardzo ciężko jest udowodnić „rażące naruszenie zasad” przez klienta. Sądy często srają po stronie klienta.

Czy podanie hasła, które wprost jest opisane iż dotyczy Apple Pay na jakiejś stronce w zupełnie innym celu nie jest rażącym niedbalstwem?

+1 świetny przykład. Jeżeli nie jesteś co mocny w te klocki to nie kombinuj dla 15 zł zniżki. Tak to jest że chciwy dwa razy traci. Mnie jeszcze dziwi że skoro ten klient był tak problematyczny to ta babka nie straciła go na drzewo tekstem „dobra zrobię te transakcje z kims komu zajmie to 5 minut a nie dwa dni”?

Ja obstawiam, że ta babka jednak kłamała że ma inną klientkę i bardzo jej musiało zależeć na sprzedaży tej kurtki.

Ludzie są jednak dziwni. Normalnie, to się jasno określa przyjmowane formy płatności i jak ktoś zaczyna jakieś dziwne kombinacje, to do widzenia.

Za 14 złociszy pisała z jakimś typem używającym translatora przez dwa dni. Sam czas stracony na to bzdurne pisanie, to o wiele więcej niż te marne grosze.

@Proktor

Słusznie mówisz, bo powinno się przerwać dyskusję. Ale do tego trzeba się koncentrować na sytuacji a nie na swoich oczekiwaniach co do tej sytuacji. I wiele osób tego nie potrafi, szczególnie gdy bardzo im zależy. Dodatkowo, wiele kobiet (mężczyzn mniej – i nie wynika to z biologii, a z tutejszego wychowania komu wolno być chamem, a kto ma być miły) czuje irracjonalny opór przed przerwaniem sytuacji w której czuje się niekomfortowo. Dlatego jednym z elementów zabezpieczenia swoich bliskich jest uczenie ich, że wolno mówić „nie”. Niektórych jest trudno nauczyć. I oszuści świetnie to wiedzą i jak napotkają na słabość to drążą.

Jak to jaki argument ma poszkodowany? Transakcje nie byly przez niego autoryzowane (a w zasadzie przez nia). Nawet jezeli trzymac sie wersji, ze podane wszystkich danych potrzebnych do podpiecia karty pod ApplePay bylo dobrowolne (a nie bylo, bylo wynikiem ataku socjotechnicznego), to poszkodowana autoryzowala tylko i wylacznie podpiecie karty pod ApplePay. Pokaz mi jakiekolwiek info w SMS od banku, ze klient autoryzuje przelew srodkow.

A ze to jest zgodne (i wystarczajace) z procedurami banku/ApplePay? I co z tego? Prywatna firma moze sobie wpisac w regulamin co jej sie zywnie podoba, a finalnie i tak obowiazuja przepisy prawa. A te mowia, ze kazda taka transakcja musi byc autoryzowana przez wlasciciela konta bankowego. Czyt. musi byc na to swiadoma i dobrowolna zgoda.

Ale to bank określa sposób autoryzacji i w tym wypadku każda płatność została zgodnie z nim zautoryzowana.

Gdyby nie to że nie jestem takim naiwniakiem jak ty to zostawionym na dworcu mój telefon z napisanym na kartce loginem i hasłem do banki + notkę „nie wyrażam zgody na używanie tych danych i nie wyrażam zgody na żadne przekręty ani inne transakcje wykonywane w oparciu o te dane. To co opisałem jest tożsame z tym co zrobiła ta pani z artykułu. Jestem bardzo ciekawy czy po wyczyszczeniu konta Bank rzeczywiście przeczytałby Twój komentarz i zwrócił mi pieniądze pisząc „Bartek z internetu tak napisał”. Swoją drogą jeżeli jesteś taki pewny że to tak działa to może ty tak zrobisz – choć nie radzę bo na pewno się mylisz i tylko w drogi sposób przekonasz się o tym.

Jedynie można dodatkowo zgłosić sprawę (zaraz po wykryciu) do obsługi klienta Paysend. Oni mogą być w stanie zablokować konto/transfer na dalszym etapie niż dostawca karty.

Panie Adamie,

Może jakaś podpowiedź jaki to bank, aby omijać z daleka?

Miałem podobną sytuację w rodzinie i bank z dużym zwierzakiem leśnym, lecz dział monitoringu szybko zablokował kartę i obyło się bez wycieku gotówki z konta. Niestety brak informacji ze strony banku i wielkie zdziwienie podczas płacenia kartą w sklepie…

Na jednym screenie jest SMS z banku. W nim jest numer telefonu. Wpisz go w Google.

BTW.

tutaj: https://blog.olx.pl/2020/06/18/uwaga-na-wiadomosci-z-falszywymi-linkami-do-uslugi-wysylki-przez-olx/

też są ciekawe historie.

Banki na reklamacje zasłaniają się tym, że użycie karty było autoryzowane przez użytkownika. Czyli 3dsecure na stronie / autoryzacja przy dodaniu karty do cyfrowego portfela.

I raczej mają racje. Bo czym innym jest

'zamówiłem xy na stronie xz i nie dostałem tego’

'zwróciłem towar sprzedawcy, nie otrzymałem zwrotu pieniędzy’

a czym innym

'nie wykonałem tej transakcji, oddajcie pieniądze’

A bank doskonale widzi, że transakcja w internecie poleciała przez 3dsecure lub z cyfrowego portfela gdzie dodanie karty = autoryzacja w banku przez użytkownika, a użycie portfela autoryzacja biometryczna na urządzeniu.

Inną sprawą byłoby nabicie card not present np. na terminalu w egzotycznym miejscu. A jak widzą, że transakcje poszła z cyfrowego portfela / z 3dsecure to odrzucają z automatu i uznają, że klient wali głupa.

O zasadności chargebacku decyduje sieć kartowa. Jeżeli bank odmawia uruchomienia procedury, to łamie umowy z Visa lub Mastercard, a za to są surowe kary, z zawieszeniem umowy włącznie. Zgłaszajcie wszystkie takie przypadki do korporacji, której logo widnieje na karcie.

Nieprawda. Bank płaci za każdą wszczętą procedurę chargeback przez co pierw sam ocenia czy się reklamacja do niej kwalifikuje.

Jak mi brakowało takiego komentarza. Dokładnie co by nie mówić to oszukana wysłała komuś pieniądze i tyle. Sytuacja nie różni się niczym od sytuacji gdzie klientka poszłaby do bankomatu wyjęła wszystkie pieniądze ze swojego konta dała złodziejowi i powiedziała „wez sobie z tego te 1 zł, a ja czekam jutro na paczkę i zwrot towaru pieniędzy”. A potem Hur dur zły banku czemu mi nie zablokowałes wypłaty z bankomatu.

I co do zdziwienia to jak ja dodałem moja kartę do google pay to zaraz poleciałem na zakupy i zrobiłem większe zakupy. Więc sytuacja typu ktoś dodaje kartę a potem robi większe zakupy jest pewnie dość standardowa.

Jak to czytałem i zobaczyłem tego SMS o Apple pay to miałem takie… „K… nie wierzę, że ktoś w tym momencie nie powie stop”. No i to pytanie o hasło do bankowości mobilnej… Naprawdę ciężko mi to nazwać oszustwem… w moim sklepie mięsnym baby płacą karta ale nie zbliżeniowe żeby ich nikt nie okradł… i jestem przekonany że te same baby mają pin 1234 i są gotowe podać hasło do banku każdemu kto zapyta.

No nie do końca. Bardziej prawdziwa jest analogia że poszła do bankomatu a złodziej przystawił jej broń do skroni i kazał oddać kasę. Sorry ale prawo jest po stornie pani i bank ma oddać kasę – niestety z tym w tym kraju tak różowo nie jest i niektóre banki lecą w pręta licząc na to że jednak się uda. Niektóre banki oddają nawet małe kwoty z własnych środków jak ING Bank Śląski, którego jestem bardzo zadowolonym klientem właśnie z powodu chargeback.

Wymuszenie pod groźbą to co innego niż bezrefleksyjne podanie kodu z SMSa w celu innym niż napisany w SMS.

@ble w którym z powyższych smsów w artykule ta babeczka miała przystawiona broń do skroni. Jeżeli już to raczej zamiast „złodziej przystawił jej broń do skroni” to pasowałaby analogia „złodziej zagroził jej że nie będzie zainteresowany zakupem”.

Bardzo mnie cieszy ten artykul i ta dyskusja. Do tej pory wszyscy polecali transakcje kartowe jako NAJBEZPIECZNIEJSZE i najlepsze, bo w razie problemow mozna skorzystac z charge back. I tu nagle sie okazuje, ze wcale nie mozna byc pewnym charge back. A wrecz malo prawdopodobne. Potrzebna jest chyba kampania uswiadamiajaca jak to dziala i naglosnienie sprawy razem ze skierowaniem do UOKIK. Niech sie wezma za banki. Tylko za „swoj” bank sie wezma skoro nie takie afery tam wychodzily na sucho?

Ustawcie zdjęcia w kolejności, a nie jak teraz jest 1,2,4,3 itd

Czemu nie można napisać co to za bank?

numer z sms wskazuje że to największy polski bank, 3 litery, dla ułatwienia: wymawia się jak ten z żubrem ale to nie ten z żubrem :)

Drodzy parafianie, chargeback ma celu przedewszystkim ochrone konsumenta przed nieuczciwymi praktykami usługodawców, sklepów – czyli w przypadku gdy procedura reklamacji w danej firmie nie zadziała, pyk robimy chargeback i firma dostaje po łapkach. W przypadku tego typu wyłudzeń bank czeka na ustalenia policji (omg!) ;)

Mi udało się (chyba) wygrać z bankiem. Miałem inną sytuację. Do dzisiaj jest mi wstyd, że nabrałem się na takie oszustwo wskutek roztargnienia, głupoty i rutynowego działania.

Czekałem na decyzję kredytową (bank współpracujący z allegro). W pewnym momencie procesu jest etap weryfikacji, gdzie robi się przelew na 1zł (kredytodawca potwierdza w ten sposób tożsamość). Dostałem SMS i potwierdziem przelew na 1zł. Otrzymałem informację, że wniosek odrzucony (konto miało współwłaściciela przez co z jakiegoś powodu tożsamość nie została poprawnie zweryfikowana). Do tego momentu wszystko przebiegało całkowicie normalnie.

Niestety po jakiś 5 minutach od odrzucenia wniosku dostałem SMS o ponowieniu płatności. Zależało mi na tym zakupie ratalnym więc z pośpiechu, będąc już poza domem, autoryzowałem kolejny przelew (na 1zł). Tak mi sie tylko wydawało. Dosłownie po 10 sekundach zapaliła mi się lampka i szybko sprawdziłem stan konta. Wyparowało 4k zł. Oczywiście panika, telefon do banku błaganie o blokadę transakcji. Powiedzieli, że mogą zablokować kartę, ale kasa już poszła do pośrednika. Prosiłem, aby dzwonili do pośrednika, podali ID transakcji i jakoś próbowali to z nim blokować. Tłuamczyłem, że jako duży bank powinni mieć hotline z tym bardzo popularnym pośrednikiem (payu).

Napisałem w tej samej godzinie oficjalnego emaila do banku z opisem całej sytuacji. Otrzymałem szybko odpowiedź – wina użytkownika, jego zaniedbanie. Nie poddałem się. Poprosiłem, aby UDOWODNILI moją winę oraz wytłumaczyli skąd przestępca znał mój LIMIT na koncie. Akurat 2 dni wcześniej płaciłem rachunki więc podniosłem limit dzienny transakcji z 500zł do 4000zł. Wydawało mi się to nieprawdopodobne, aby jednym złotym strzałem przestępca dokładnie wiedział jak ogolić frajera. Nie pamiętam czy dostałem odmowę czy w ogóle brak odpowiedzi, ale nie drążyłem bo pojawił się na moim koncie zwrot środków od pośrednika :) Odzyskałem kasę.

Po 2 miesiącach byłem wzywany na policję jako świadek w celu złożenia zeznań (na wniosek banku w postępującej się sprawie).

Może coś bliżej, bo mechanizmu nie jarzę? To człowiek z banku oszukał czy inny mechanizm?

Myślę że człowiek z banku, skąd inaczej informacja o tym że przed chwilą poszedł SMS z prośbą o uwierzytelnienie?

Tłumaczy to zapewne czemu bank zgłosił to od razu na policję. Jego pracownik-oszust był dość marnym oszustem, oczywiste jest że go złapią (przecież przeglądanie baz danych czy rekordów klienta jest logowane, dojdą dokładnie do wszystkich nazwisk które otwierały ten konkretny rekord)

1. jesteś pewien że pieniądze poszły do PayU? myślę że to była fałszywa strona PayU

2. super że ich złapią, daj znać o postępach w sprawie. bo oszustwa na dopłatę złotówki trwają od 4 lat i końca nie widać

Wina jest całkowicie po stronie banków, które powodują porażenie sensoryczne przez zbyt częste pytania, komunikaty, newslettery. Bombardują ludzi smsami i emailami, bez przerwy chcą kody potwierdzające. Działania pozorne, mające jedynie chronić osoby pracujące w bankach – a nie klientów. Hasło nie jest zabezpieczeniem. Kod jednorazowy nie jest zabezpieczeniem. Jeżeli bank uważa, że nie da się zrobić 100% bezpiecznego serwisu, to znaczy że na siebie bierze całe ryzyko z korzystania z usługi dopóki jasno nie poinformuje klienta, że ten może zostać okradziony lub oszukany: prostymi słowami i przed podpisaniem umowy.

Sam jesteś chyba porażony sensorycznie.

Wina leży tylko i wyłącznie na osobie, która dała się oszukać.

Właśnie że nie, przedmówca ma rację a orzeczenia sądowe to potwierdzają. Ja także w pełni się z tym zgadzam. Udają że są bezpieczni a potem przerzucają odpowiedzialność i ryzyko na klienta – sorry nie ma taryfy ulgowej, da się to zrobić dużo bezpieczniej ale banki przedkładają wygodę klienta przed jego bezpieczeństwo.

Niestety nie. Banki są całkowicie świadome tego, że ich rozwiązania nie są w 100% bezpieczne. Zamiast to przyznać i ostrzegać wprost – ukrywają prawdę w niepotrzebnie długich komunikatach.

Informacja ma być krótka, zwięzła i prosta. Doskonale widać to w smsach z Apple Pay. Zamiast napisać: MOŻESZ BYĆ OKRADZIONY JEŻELI PODASZ TEN KOD – APPLE PAY: 101234 to ukrywa się najważniejsze informacje pod pozorem autoryzacji.

Więc należy ludzi uświadamiać: możecie zostać oszukani. Możecie zostać okradzeni. Nikt wam nie pomoże. Nie ma żadnych mitycznych „zabezpieczeń”, a wasze strony nie są „zabezpieczone”. Nie stosujecie żadnych „mechanizmów bezpieczeństwa”.

Komunikat o możliwości oszustwa i ryzyku ma być jasny – i podany przed podpisaniem umowy z bankiem, operatorem telekomunikacyjnym, przychodnią. Bank ma wprost powiedzieć – padamy ofiarą oszustw, nie jesteśmy w stanie zapewnić 100% bezpieczeństwa. Mimo tego chcemy prowadzić biznes. To samo ma powiedzieć każdy lekarz i radca prawny. Skończył się etap pobłażania – będziecie rozliczani.

Mój Bank nigdy nie informował mnie „jesteśmy w 100% bezpieczni możesz jak frajer podawać kody jednorazowe loginy i hasła i wysyłać kody nieznajomym a my i tak cię obronimy”. Logując się do bankowości w różnych bankach widze komunikaty typu uwaga na oszustwa itd. W zakresie bezpieczeństwa od banku mam takie same oczekiwania jak wszędzie indziej. Od sklepu licze że na kasie będą nabite te towary które kupuje ale jeżeli jakiś gość napisze mi w internecie kupię twoja kurtkę ale musisz kupowac tylko cole przez miesiąc bo to leczy raka to nie liczę ze sklep przy kupnie coli poinformuje mnie że cola nie leczy raka.

Od samochodu oczekuje że przy rozsądnym serwisowaniu nie dojdzie do sytuacji gdzie skręcam kierownicą w lewo a on skręca w prawo… ale nie liczę że moje Volvo choć reklamowane jako „marka stawiająca na bezpieczeństwo” obroni mnie przed pomysłem typu zamknę na autostradzie przy 160 km/h oczy i upewnię się że moje Volvo zawsze jest bezpieczne bo tak mi powiedział pan z olx powiedział że muszę zrobić żeby kupił kurtkę.

Od państwa liczę że jak jakaś firma krzak wystaei na moje dane kredyt choć nie mają mojego podpisy, a część danych jest nieprawidłowa, to że pewien że to nie ja i firma będzie gonić oszusta…. och wait…

Oddać tym tropem na w stylu bank odpowiada nawet za najgłupsze zachowanie użytkownika trzeba by przyjąć dodatkowe zasady.

Wolno sprzedać tylko samochód który Rozprza się do 30 i nawet jak użytkownik świadomie wjedzie na czołówkę zimnym to obaj przeżyją – jak nie to zakaz sprzedaży samochodów. Ruch w danym kraju boi drogach jest legalny tylko wtedy każda kolizję i obtarcie da się rozstrzygnąć i ukarać winnego. Jeżeli istnieje choć cień szansy że ktoś uszkodzi inny pojazd np. Na parkingu i ucieknie to zakaz jeżdżenia samochodami – systemu mają być w 100% bezpieczne albo mają nie istnieć.

Niestety to jest bardzo polskie podejście – śmierć frajerom. Kto, działając w dobrej wierze, da się oszukać, jest sam sobie winien. Tymczasem w społeczeństwach bardziej zamożnych chroni się właśnie działających w dobrej wierze – zaufanie tam uważa się za wartość, a nie przejaw frajerstwa.

O to, to i jeszcze raz to

No to jak „to, to i jeszcze tamto” to te „ofiary” zawsze będą okradane, bo nie chce im się otworzyć oczu, że świat jest paskudny i wszędzie cwaniaki. Jak pojawiają się pieniądze, to krążą wokół nich sępy. Ludzie, kto ma wam pilnować waszych pieniędzy, jak nie wy sami? Może kupcie sobie psa do stróżowania? Ręce opadają. Oszukać to można dziecko i osobę starszą. Te pierwsze, bo są uczciwe i szczerze, a tych drugich, bo już naiwni i nieostrożni. A tu baba w kwiecie wieku kilka dni pisze z l*jem, który nawet po polsku dobrze umie. Jak to nazwać? Niefrasobliwością? :)

Tylko jaka tu jest dobra wiara? W smsach pojawia się zwrot „podaj hasło do bankowości” to jest jeden z wielu momentów które udowadniają że to nie była dobra wiara tylko kombinowanie na siłę bo się musiało że ten po drugiej stronie jest większym frajerem.

@jw

Nie, Kolego. Przerzucanie winy na ofiarę jest słabe. Winien oszustwa jest oszust a nie jego ofiara. Ofiarą w tym przypadku jest i poszkodowana i bank. Przy czym bank obiecuje, że jest lepszy w zabezpieczenia niż osoba fizyczna – dokładnie takiego używa argumentu, by przechowywać pieniądze u nich a nie w skarpecie. W transakcjach bank reprezentuje osoby fizyczne. Logiczną konsekwencją jest reprezentować je nie tylko gdy idzie dobrze, ale także gdy poszło źle. Nie używać swych prawników przeciw klientom a przeciw oszustom. Bank robiący inaczej zostanie bez klientów.

Dokładnie i npm jeżeli przechowujesz pieniądze w skarpecie i ktoś ci c wydaje listen wyślij mi poczta pieniądze na adres to sprawdzę czy nie masz fałszywek. I na trzy takie wiadomości zrobisz to trzy v razy to trzy razy stracisz kasę. Jeżeli w banku masz pieniądze i przelejesz kasę oszustowi trzy razy a Bank zablokuje jedna z tych operacji to Bank jest bezpieczniejszy niż skarpeta.

Jeżeli złodziej okrada domu i w jednym pieniądze są w skarpecie a w drugim kradnie kartę to jest bardzo duże prawdopodobieństwo że skarpeta jest cała jego a z karty jednak nie ukradnie co wszystkiego tylko trochę. Więc znowu Bank bezpieczniejszy od skarpety. Jeżeli masz pieniądze w skarpecie i złodziej powie ci kup karty psc i podaj mi ich kody to pieniądze przepadły na pewno, w przypadku banku jest szansa że taka transakcja zostanie zablokowana. Czyli znowu Bank bezpieczniejszy.

Żaden bank nie będzie poświęcał swoich środków na pomoc klientom które Kania jego procedury.

„Hasło nie jest zabezpieczeniem. Kod jednorazowy nie jest zabezpieczeniem.

aplikacja banku to coś co masz. w przypadku aplikacji do zatwierdzenia potrzebne jest coś co masz (aplikacja) i coś co wiesz (pin)

„Jeżeli bank uważa, że nie da się zrobić 100% bezpiecznego serwisu”

a da się?

przecież nawet jakby bank rozdawał każdemu klucze sprzętowe/wymagał biometrii to przestępcy wrabialiby ludzi żeby potwierdzali kluczem/biometrią transakcje na inny numer konta i kwotę

„to znaczy że na siebie bierze całe ryzyko z korzystania z usługi dopóki jasno nie poinformuje klienta, że ten może zostać okradziony lub oszukany: prostymi słowami i przed podpisaniem umowy.”

przecież banki mają obowiązek informować o metodach oszustwa i to robią

https://www.mbank.pl/bezpieczenstwo/strona-glowna/

co chwila jakieś komunikaty

ale to jest pewnie według ciebie bombardowanie spamem

>przecież banki mają obowiązek informować o metodach oszustwa i to robią

życzę powodzenia. Sprawdzasz przed przelewem wszystkie strony, wszystkich banków, bo może jest gdzieś informacja dla Ciebie?

Cytaty z linkowanej strony:

„Nie wpisuj swoich danych na podejrzanych stronach internetowych”

„Nie klikaj w podejrzane linki i załączniki otrzymane w mailach lub SMSach”

A „przeczytaj więcej” nie działa, co już jest „podejrzane” albo niepoważne.

I w związku z tym ja się pytam: Co to są podejrzane strony linki i załączniki?

Jakie jest w ogóle kryterium „podejrzalności”?

Te informacje na stronie mBanku osobie nie rozumiejącej jak działa Internet, są psu na budę.

Ale czego oczekujesz algorytmu który pozwoli ci z miejsca określić poziom podejrzanosci strony?

Jak robiłem pierwszy zakup na Amazonie to na wszelki wypadek była to nie czas duża rzecz i bardzo dokładnie się we wszystko wczytywałem. Teraz podchodzę do sprawy spokojniej. Na allegro zawsze sprawdzam tajemne informacje o sprzedającym. Nowy v telefon kupiłem za 2000 choć na allegro była aukcja na 1200 tak sobie pomyślałem że skoro Bank jest bezpieczny i allegro jest bezpieczne to czemu nie. A potem uznałem że po co być frajerem skoro firma zarejestrowana gdzieś w Chinach. Poczytałem jak wtedy v wygląda proces gwarancji itd i stwierdziłem że nie będę dopłacał do tego interesu.

Ja nigdy na żadnym banku z którego korzystam nie widziałem informacji „jesteśmy w 100% bezpieczni ustaw hasło 123456 oraz pin 1111 i ciesz się prostotą”.

A co jeżeli np. ja będąc człowiekiem lepszym od ciebie i tej pani, który nie daje się naiwnie oszukać chce korzystać z bankowości elektronicznej bo oszczędza oba mogą czas, a z drugiej strony akceptuje i mityguje ryzyko utraty środków? Chcesz żeby banki zrezygnowały że świadczenia bankowości elektronicznej bo niektórzy są frajerami? Oczywiście procedury banków nie powinny ułatwiać życia złodzieja ale w SMS było napisane „jeżeli to nie to skontaktuj się z infolinia” – dlaczego ta kobieta słuchają się randoma co ma zrobić i wypełnia jego polecenia , a nie posłuchała się banku? Nie da się zrobić systemu w którym masz autonomię szybkość i bezpieczeństwo. Nowy samochód kupuje co 5 lat i wydaje wtedy ponad 100 k zł. Czy naprawdę za każdym razem musiałbym odebrać telefon od banku który wypyta mnie co i po co kupuje a potem stwierdzi że korzystniej byłoby renault zamiast BMW i każe mi napisać podanie żeby to zatwierdzili?

Sorry może system dla debili jest dobry dla ciebie. Inni niech stosują zasadę nie wiem więc nie korzystam. Nawet fakt że Bank razem z kontem założy co bankowość internetowa nie zmusza cię do korzystania z niej.

Trzy rady dla oszukanego małżeństwa:

1) W kwestii reklamacji tych transakcji w banku proponuję kontakt z Rzecznikiem Finansowym https://rf.gov.pl/kontakt/. Być może podpowiedzą jak złożyć ponownie pisemną reklamacje – na co się powołać itp. (na pewno warto spróbować). Jeśli to nie pomoże to jest jeszcze Postępowanie Interwencyjne oraz Postępowanie Polubowne – info na stronie RF.

2) Proponuję na przyszłość ustawić na karcie rozsądny dzienny limit transakcji internetowych; transakcji w sklepach; wypłat w bankomatach. Z wypowiedzi oszukanego wynika, że limit kilkaset złotych na tej karcie by wystarczył. Wtedy strata wyniosłaby kilkaset złotych a nie kilka tysięcy. Niektóre banki oferują również możliwość zablokowania transakcji zagranicznych – warto rozważyć choć nie wiem czy w opisanym przypadku by to zadziałało bo to były transakcje online. Mogą się również przydać powiadomienia o większych transakcjach na karcie.

3) Jeśli wiemy gdzie poszły pieniądze z oszustwa można spróbować zgłosić/reklamować transakcję w tym miejscu – PAYSEND.COM, sklepie internetowym itd. Czytałem raz artykuł o ofierze oszustwa, która zablokowała transakcję pisząc email do sklepu internetowego gdzie oszust złożył zamówienie – sklep anulował transakcję co spowodowało zwrot pieniędzy na kartę.

Za głupotę się płaci, no sorry, to tak jakby zdenerwować napakowanego faceta i płakać, że dał w mordę. Przecież to z góry wygląda na scam, czy ludzie w XXI wieku są tak głupi i naiwni, nie umieć nawet użyć wyszukiwarki: Google, Bing czy innej, noo kurczę no, a potem płacz, że: ooo nie oszukał mnie zły i niedobry oszust, to wina banku nie moja. Jeśli ludzie nadal będą tacy naiwni i mało myślący takich oszustw będzie więcej, takie jest moje zdanie.

Też mnie jakiś rus próbował zrobić w wała przez olx/whatsapp, ale tylko stracił swój czas. Na policji powinni dojść kto to ponieważ pisał z numeru zarejestrowanego w Polsce, znaczy był, mieszkał i pracował w PL.

Gość od IT a nie zainstalował uBlocka? Strona jest wyłapywana przez listę Kad – przekręty.

Teraz bank winny bo klient dał się oszukać. JPD

Wcale nie. To bank dał produkt, który nie jest bezpieczny i daje możliwość okradzenia klienta. Prawo to jasno definiuje i jest po stronie poszkodowanej pani. To że robią to na odwal się i wolą przedkładać wygodę klienta przed bezpieczeństwem jego środków świadczy że jednak to wina banku.

Boże co za pi..nie. Bank dał narzędzie i pewnie podpisując umowę z bankiem masz ostrzeżenia o różnych rzeczach. To uzytkownik nie bank przedklada swoją wygodę. równie dobrze mógł podać swojemu kontrahentowi numer konta i powiedzieć że niczego innego nie akceptuje. Brr az mnie mierzi to wasze zje.nie umysłowe i szukanie wszeędzie winy za włąsne ograniczenia.

Nieprawda. W SMS była dokładna instrukcja co klientka ma zrobić jeżeli to nie ona zainicjowała ta operacje i ona jednak świadomie ją olala. Nie ukrywany ale to co ta baba zrobiła to wyjęcie pieniędzy z bankomatu i wysłanie ich złodziejowi z prośbą o zwrócenie nadwyżki.

Podaj mi jeden system który jest w 100% bezpieczny. W pracy mamy login + hasło + token żeby zalogować się na komputerze? Czy to jest w 100% bezpieczne? Na hackowanie tak ale na prośbę daj token + hasło już nie. Dlatego w regulaminie mamy zapis o tym że dany pracownik odpowiada za operacje wykonane na jego loginie.

Nie ukrywany ale baba podając kody z smsów tak naprawdę przełamuje zabezpieczenia banku bo każdy wie że kodów z smsów nie wolno od tak przekazywać komu popadnie. Nie zrobisz systemu bezpiecznego dla użytkownika który chce zrobić sobie krzywdę.

O ile rozumiem odpowiedzialność banku za sytuację typu:

– ktoś złapał trojana który wykradł hasło (zakładam że mając rozsądnie zabezpieczony komputer),

– ktoś musi zeskimowana kartę

– ktoś padl ofiarą dom swappingu

Bo na te sytuację nie masz wpływu.

O tyle sytuację typu ktoś przekazał nieznajomej osobie dane do autoryzacji bo ta poprosiła… nie po prostu nie i całe szczęście że klientka raczej nie wygra w tej sprawie.

Co autoryzował klient? Co autoryzował złodziej?

Tutaj pierwszy raz widzę sytuacje gdzie kupujący jest okradającym, ale rozmowa rzeczywiście jest od początku niepokojąca. Pierwszym momentem jest nierozpoznawanie poprawnie płci czy dziwna składnia językowa ale tak naprawdę pierwsze światełko powinno się zapalić gdy ktoś proponuje własnego kuriera i od razu mówi, że powie jak to zrobić. Dla czytelników od razu widać, że linki są lewe ale nie każdy normalny polak to zauważy.

Jednak są dwie dla mnie niewspomniane sprawy.

Pierwszą jest numer telefonu. Jest to polski numer telefonu co znaczy, że zgodnie z prawem osoba (pewnie słup ale może i nie) która go rejestrowała musiała podać swoje dane osobowe co policja powinna móc namierzyć.

Drugą jest, że przed rozpoczęciem zamawiania kuriera ofiara powinna otrzymać pieniądze, za kurtkę bo nic nie było mowy o płatności za pobraniem, więc powinna znać numer konta z którego został wykonany przelew (chyba, że został użyty jakiś pośrednik płatności lub znowu słup, ale jeżeli pośrednik płatności to da się nadal dojść do tego z jakiego konta zostało to wysłane). Co powinno też się zgłosić policji celem zablokowania konta / pozbycie się słupa lub próby odzyskania pieniędzy.

W kwestii odzyskania pieniędzy nie wiem czy się uda, ale:

-sprawę powinno się zgłosić na policje (pewnie zgłoszona)

-skontaktować się z bankiem (spróbować chargbacka jak, próbowano)

-skontaktować się z visą/mastercarde (też spróbować chargbacka)

-skontaktować się z paysend i dowiedzieć się gdzie zostały wysłane te pieniądze

-skontaktować się z paysend i spróbować podważyć przelew, że była to nieautoryzowana transakcja podać, że sprawa została zgłoszona na policje.

-skontaktować się z applepay i spróbować podważyć przelew, że była to nieautoryzowana transakcja podać, że sprawa została zgłoszona na policje.

-skontaktować się z bankiem (jeżeli to był bank) na który zostały przelane pieniądze przez paysafe i spróbować podważyć przelew, że była to nieautoryzowana transakcja podać, że sprawa została zgłoszona na policje.

„-skontaktować się z paysend i dowiedzieć się gdzie zostały wysłane te pieniądze

-skontaktować się z bankiem (jeżeli to był bank) na który zostały przelane pieniądze przez paysafe”

a tego nie powinna zrobić policja?

„Bank odmówił bezpośredniej prośbie o chargeback. Powiedział, cytuję, że „chargeback jest jednym z narzędzi, z których może skorzystać bank, ale jest to w kwestii rozpatrujących sprawę osób po stronie banku a nie moje widzimisię”.”

to jest totalna bzdura. Charge back to procedura Visy lub tej drugiej ch**** firmy i bank nie może odmówić dyspozycji wykonania operacji chargeback, szczególnie jeśli był to wałek. Proponuję o prośbę odmowy na piśmie przez bank i opublikowanie nazwy banku choć i tak wiadomo że to pewnie Credi…. A…..

Zabrać babie wszystkie karty !! Torba do łapy, 100 zł i do Netto.

Uwaga na tzw. załatwiaczy kredytu bankowego bez zdolności kredytowej. Ciągńą korespondencję tygodniami i nagle wołają o scan dowodu osobistego. Wtedy masz już przejeb… Nikomu nie dawać dowodu ani scanu dowodu !

1. może na przyszłość lepiej nie pokazywać bankowi rozmowy na którym ofiara sama podaje kartę i kod przestępcy, tylko udawać że nie wiadomo co w ogóle się stało. pieniądze zaczęły znikać ratujcie. może inaczej podejdą do sprawy reklamacji

2. skoro przestępca uruchomił Apple Pay to znaczy że miał pod ręką fizycznego iPhone, czemu jeszcze ten iPhone nie jest namierzony?

rozumiem że IP nie da się namierzyć, rozumiem że numeru telefonu nie da się namierzyć, ale to już przekracza moje możliwości zrozumienia

>rozumiem że IP nie da się namierzyć

A czemu ma się nie dać?

1. Przestępca płaci za wysyłkę SMS anonimową metodą (bitcoiny, konta na fałszywe dane, cokolwiek).

2. Przestępca łączy się przez VPN, Tor, Socks (cokolwiek).

3. Koniec.

https://zaufanatrzeciastrona.pl/post/uwaga-na-nowy-wzbogacony-scenariusz-oszustwa-na-dotpaya/

może do stokenizowania karty w Apple Pay powinno być wymagane połączenie telefoniczne w którym przed podaniem kodu automat przeczyta żeby nikomu nie podawać

Kasyno zawsze wygrywa. Do momentu jak ludzie się nie zbuntują to będzie jak z operatorami komórkowymi którzy dobrze żyli z przekrętów WAP Push, numerów premium, subskrybcji itp. itd. Moim zdaniem jako 'default’ powinna być wyłączona opcja dodania odbiorcy zaufanego a wszelkie dodanie do portfeli wirtualnych powinno być realizowane tylko na zasadzie 'proszę samodzielnie skontaktować się z bankiem aby aktywować usługę’. To nie jest trudne zrobić algorytmy które wykryją nagłe dziwne zachowania które nijak się mają do historii transakcji. Kiedyś usiłowałem zapłacić Revolutem za usługę tv z brazylii to mi odrzucało z automatu kilka razy (bo myśleli że mi złodziej ukradł dane i usiłował naciągnąć na 6zł) i dopiero po kilku weryfikacjach w apce poszło. OLX też może przecież zrobić Escrow z prowizją i wewnątrz swojego systemu dać guzik 'Zapłać bezpiecznie’ i przekierować do pośrednika płatności. Wtedy kupujący ma pewność że jak będzie wał to kasa wróci bo OLX jest gwarantem. Naturalnie nie jest to na rękę OLX bo im spadnie wtedy sprzedaż.

@Telemach

W sedno. Kasyno zawsze wygrywa. Lepszego podsumowania trudno znaleźć.

No nie, absolutnie nie zgodzę się ze stwierdzeniem, że niewiedza na temat adresów domenowych jest równoznaczna z jeżdżeniem samochodem z automatyczną skrzynią biegów nie wiedząc, jak ona działa.

Raczej odpowiedniejszym porównaniem jest tutaj korzystanie z taksówki i podawanie taksówkarzowi adresu, dokąd ma jechać, nie wiedząc, co to jest ulica, i czym różni się jedna nazwa ulicy od drugiej.

To jednak zdecydowanie elementarna wiedza…

jak podaje numery karty w wypożyczalni samochodów i oni tą kartą zrobią 100 transakcji (zamiast jednej) to też bank odrzuci chargeback ? bo przecież dobrowolnie podałem numer karty.

Bank po prostu gra na wymęczenie klienta i liczy na to że sie podda, bo prawo jest po stronie klienta .

Ale to jest zupełnie inna sytuacja. Bo zapłaciłeś za usługę 100 razy a została zrealizowana raz. Dokładnie po to jest chargeback żeby np. móc odwołać powieloną płatność.

W przypadku z artykułu babeczka zapłaciła za coś 5507,01 i to za co zapłaciła zostało zrealizowane – a przynajmniej nie widzę żeby miała dowody że na cokolwiek przestępca wydał te pieniądze to że to nie zostało zrealizowane. Więc raczej twoja analogia powinna brzmieć: czy jak przez 7 dni w tygodniu będę chodził i wypożyczał Porsche na godziny (opłacone kartą) bo pan z olx powiedział że tylko wtedy kupi ode mnie kurtkę to czy na koniec tygodnia mogę zrobić chargeback bo myślałam że skoro nie ja jeżdżę to nie ja płacę?

Panowie informatycy i bezpieczniacy, można sie wymądrzać że „głupia baba itp” „zmień żonę” albo coś, po fakcie można się popisywać, że „moja mama tak by nie zrobiła” ale zwykli ludzie nie z branży IT i nie techniczni, (bez nawet podstawowego szkolenia ) są niestety bezbronni, tak samo jak nie każdy jeżdzący samochodem wie dokladnie jak działa i dlaczego coś piszczy w silniku.Czy ma piszczeć ? z każdym zgrzytem lecicie do mechanika ?

Prawo stoi po stronie klienta, ale banki w polsce ( ale to nie banki polskie ) lecą sobie w kulki licząc na to , że klient odpuści.

>Czy ma piszczeć ? z każdym zgrzytem lecicie do mechanika ?

Tak, latać do mechanika zanim odpadnie koło w czasie jazdy.

Nie zna się to niech siada na 4-literach i czyta instrukcję obsługi. Nie chce mu się to sorry – nikt za niego tego nie zrobi.

Lol. Z każdym bólem do lekarza, piskiem do mechanika, zgrzytem do technika, przeciekiem do hydraulika, na sen czasu nie starcza.

No ale Adam, taka jest prawda. Normalnie nie idziesz z każdym bólem do lekarza, bo wiesz, że na to pomaga paracetamol albo ibuprofen. Ale przecież to jest podstawową wiedza zahaczająca o domenę medycyny. Z każdym piskiem nie idziesz do mechanika, bo zajrzysz pod maskę, czy pasek nie obciera, coś jest za luźno, albo koło nie bije. Ale to jest już wiedza zahaczająca o domenę mechaniki samochodowej! Można usprawiedliwić kogoś, kto nie jest „techniczny” albo nie jest z IT, ale nie można usprawiedliwiać kogoś, kto CODZIENNIE od paru lat robi zakupy w internecie, korzysta z olx i allegro, i jeszcze nie nabrał minimum doświadczenia.

Albo w sumie można. Ale po czymś takim Pani na pewno wiele się nauczyła. Myślę, że już nie da się oszukać w taki czy inny sposób i będzie czytać SMS-y autoryzacyjne. Droga ta nauka, ale potrzebna.

A bank? Cóż, jeżeli mam do wyboru, że albo zwrócą tej Pani pieniądze ale mi (i innym klientom) podniosą opłatę za usługi bankowe; albo innych klientów nie obciążą błędami tej Pani, to jednak wybieram to drugie.

Zwróćcie uwagę, że jeżeli złodziej okradnie was, to może to i nie jest wasza wina, ale przecież nikt nie zwróci wam skradzionych rzeczy!

Adam tu sure now size z prześmiewczym tonem. Jeżeli w samochodzie co coś puszczy i nie pójdziesz do mechanika a w efekcie po tygodniu będziesz miał silnik do remontu/odpadnie ci koło i zabijesz pieszego to szkód nie będzie pokrywał Bank albo Niemiec który ci 3 lata tylko ty (ewentualnie przez swojego ubezpieczyciela). Czyli ty ponosisz odpowiedzialność za swoją niewiedze a nie np. Producent który 8 lat temu wyprodukował auto które nie jest w 100% bezpieczne i odporne na usterki.

Ze screenu operacji wnioskuję że to może być konto Inteligo. Dwa lata temu przerabiałem W niewyjasniony sposob ktos z Londynu dokonał 2 nieautoryzowanych platnosci. Pierwsza jednofuntowa, chyba sprawdzenie czy karta działa, druga na kwotę prawie tysiąc złotych. Przypadkiem bylem przy komputerze gdy otrzymalem info o pierwszej platnosci. Natychmiastowa blokada karty i telefon do banku. Infolinia podała ze wiecej platnosci zlodziej nie zdazyl co okazalo sie nieprawdą. Mimo zablokowania karty poszedł tysiac zł, co zobaczylem na wyciągu za kilka dni. Bank nie poczuwal sie do odpowiedzialności i kazał reklamowac. Pieniadze odzyskalem po 4 mies. pod naciskiem prokuratury i rzecznika praw konsumenta. Nie zostało wyjasnione jak dokonano platnosci…

Ale Ladies delikatna różnice między – niewiadomo jak dokonano płatności a podałam wszystkie dane złodziejowi żeby mógł wykonać płatność?

Nie tylko banki „lecą sobie w kulki”, jak to określili przedmówcy, ale i – niestety – policja.

Dałem się kiedyś nabrać i przelałem jakiemuś oszustowi kilka stów (za bilety na pewien koncert, oczywiście nigdy ich nie otrzymałem). No cóż, jawna głupota, można powiedzieć. Lecz któryś z wcześniej komentujących zauważył, że w sytuacji napięcia emocjonalnego widzimy to, co chcemy widzieć, a nie to, co dzieje się naprawdę. I tak też wtedy było ze mną, i dlatego dałem się oszukać.

Poszkodowanych w bliźniaczy sposób bliźniaczy, przy okazji tego koncertu, było więcej („handel” miał miejsce głównie na FB). Trochę OSINTu, który przeprowadziłem po oprzytomnieniu, ujawniło, że ów oszust uczynił sobie źródło regularnego dochodu według powtarzającego się scenariusza: popularny i wyprzedany koncert, dużo zapytań na FB od fanów, poszukujących biletów, o chętnych do odsprzedaży, w odpowiedzi kilka ofert typu „coś wypadło i nie mogę pojechać, więc sprzedam bilet(y)”.

Oszust był prymitywem – większość jego ofert, na przestrzeni kilku miesięcy, pochodziło z tego samego konta na FB lub sygnowane były tym samym nickiem, z tym samym stockowym zdjęciem profilowym. Konto, na które należało przelać kasę za bilety, było najprawdopodobniej anonimową pre-paidową kartą BZ WBK (dziś już nie ma takich anonimowych kart, ale niegdyś były), którą można było zasilać przelewem.

Z poczucia obywatelskiego obowiązku postanowiłem zgłosić oszusta policji. Ściślej: Wydziałowi do walki z przestępczością gospodarczą.

Już sama próba złożenia doniesienia wymaga dużo samozaparcia i determinacji. Każdy ze zmuszonych do przyjęcia zgłoszenia oszustwa policjantów zniechęcał mnie jak tylko mógł. Na załączone wydruki screenów, logów i wyników przeprowadzonego OSINTu (m.in. prawdziwy adres email oszusta, telefon, itd.) nawet nie spojrzeli.

Po półtora roku odebrałem pismo o umorzeniu postępowania z powodu niewykrycia sprawcy.

Zgromadzone przeze mnie dane, przekazane policji, przy minimalnym ich zaangażowaniu oraz użyciu dostępnych im narzędzi (np. wystąpieniu do providera e-mail o ujawnienie IP oszusta, do banku o zablokowanie rachunku karty, itd.) pozwoliłyby na szybkie i skuteczne namierzenie oszusta, a w konsekwencji ukrócenie jego przestępczego procederu. No ale komuś musiałoby się chcieć chcieć … więc prościej umorzyć. Po półtora roku bezczynności.

„Zgromadzone przeze mnie dane, przekazane policji, przy minimalnym ich zaangażowaniu oraz użyciu dostępnych im narzędzi (np. wystąpieniu do providera e-mail o ujawnienie IP oszusta”

no ale miała być mowa o narzędziach dostępnych policji

6:40 https://youtube.com/watch?v=ikWHMeHNBvg

Czyj jest numer tel widoczny na screenach?

Banki maja w nosie takie reklamacje bo by zaklucilo to KREACJE PIENIADZA. Im wiecej takich oszustw tym lepiej dla banku. Teoretyczne prawo jest tylko dla biednych.

Tylko tu nie ma kreacji pieniądza. Pani miała odłożone 5k mogła za to kupić telefon ale została oszukana i złodziej teraz kupi sobie za to piwo. Koniec końców te 5 tys zł zostanie na coś wydane tylko nie zgodnie z wolą osoby która zaowocowała na te pieniądze. Wątpię żeby dla banku pieniądze wydane niezgodnie z wolą osoby która powinna moc nimi dysponować stanowiły jakiś większy zysk niż gdyby ta pani je wydają tak jak chciała. Czyli albo się myślisz albo matka ci się puszcza albo nie rozumiesz ekonomii.

No sorry, ale jakim trzeba być człowiekiem żeby się na to złapać. Nigdy w życiu z nikim obcym nie prowadzi się takich rozmów. Przecież to klasyczna zagrywka w stylu Mitnicka… Bez żadnej refleksji, byle szybciej, dalej dalej. Pytasz potem co tam było napisane? odpowiedź… nie pamiętam.

w tym wszystkim chodzi o to że analityk w banku wyliczył że na 1 okradzioną przez Apple Pay osobę przypada 1000 osób dla których dodatkowa weryfikacja przy tokenizowaniu karty w Apple Pay przekroczyłaby próg bólu

wyobraźcie sobie taką sytuację: namówiliście swoich rodziców albo dziadków do założenia aplikacji banku i Apple Pay (warto to zrobić bo aplikacja jest bezpieczniejsza, ale niestety jestem pewny że wielu z wam się nie uda). a tutaj nagle bank wymaga zdjęcia dowodu osobistego, selfie twarzy, połączenia z konsultantem. mnóstwo osób wtedy po prostu zrezygnuje i będzie dalej korzystać z paybylinków dotpayów i wpisywać hasło z pamięci (nie mają zapisanego w menedżerze haseł, bo skąd mają wiedzieć że powinno się mieć menedżera haseł? wszyscy mówili żeby patrzeć na zieloną kłódkę, nikt nie mówił o żadnym menedżerze haseł. no i nie wiadomo który generator haseł jest tym prawdziwym, a nie generatorem od Thomasa. to nie jest ironia, naprawdę nie wiadomo, jak ktoś nie jest komputerowcem to nie wie gdzie jest rzetelna informacja które dobre a których nie używać)

jedyny sposób na powstrzymanie oszustw to szybko łapać złodzieja. kiedyś myślałem że jak jest gdzieś oszustwo i wypłata z bankomatu to tego samego dnia w centrali widzą jakie telefony były zalogowane do BTS w pobliżu tego bankomatu i automatyczna analiza które IMEI są podejrzane. a w prawdziwym życiu przez 3 miesiące nie są w stanie nagrań z kamery bankomatu zabezpieczyć i przepadają

’Automatycznie’ to sprawa, w której większość „młodszych aspirantów’ musi użyć technik analizy danych np. 'telekomunikacyjnych’ – trafia do umorzenia z uwagi na niewykrycie sprawców. Fakt nie opinia.

Mam mieszane uczucia. Z jednej strony ogarnia mnie śmiech gdy czytam takie historie, z drugiej strony… przecież nie każdy musi mieć zmysł techniczny. Skoro banki same zalecają bankowość elektroniczną jako pierwszą formę kontaktu, to na nich spoczywa całkowita odpowiedzialność za bezpieczeństwo transakcji. Obecny model obsługi klienta i autoryzacji jego dyspozycji bankowych sprawdzał by się 20 lat temu. Dziś potrzebne są nowe rozwiązania.

Tak, i te rozwiazania nazywaja sie FIDO2 lub token sprzetowy. Istnieja na rynku od lat. Ale sa znacznie drozsze, niz durna apka pisana przez indyjskich czy ukraniskich studentow. Dlatego Kowalskim oferuje sie bezwartosciowe „zabezpieczenia” i jeszcze wmawia, ze jest to super rozwiązanie dla ich pieniedzy. Na palcach jednej reki – doslownie – mozna policzyc banki w Polsce, ktore daja token sprzetowy prywatnym (np. Credit Agricole). Wszystko pozostale jest robieniem po kosztach, bo kogo obchodza pieniadze jakiegos tam smiesznego Kowalskiego. Kowalski jak straci to najwyzej sobei poplacze w kacie i tyle, a przedsiebiorstwo jeszcze by moglo podac do sadu i wygrac sprawe.

Jeżeli chodzi o procedury bankowe to są one nie do końca zrozumiałe, już nie wspominając o procesie reklamacji, który raczej w 99% jest na niekorzyść klienta. Oczywiście pieniądze są jak najbardziej do odzyskania. Niestety proces może okazać się żmudny. Miałem podobna sytuację. Przechwycono w styczniu 2020r. dane mojej karty i skubano mnie przez prawie pół roku. Złodzieje wykonywali dużo przelewów na niewielkie sumy od 5 do 50zł. Bank zablokował jedną z transakcji dopiero po pół roku. Przelewy z karty były robione do różnych dziwnych krajów trzeciego świata. Oczywiście bank odrzucił reklamację, wskazując na moje rażące zaniedbania np. braku kontroli wyciągów z konta, podając dane karty podczas wykonywania transakcji/zakupów. Bank nie chciał zwrócić nieautoryzowanych transakcji. Odwołanie od decyzji reklamacji też nic nie dało. Dopiero zgłoszenie do Rzecznika Konsumentów i Rzecznika Finansowego poskutkowało. Pieniądze zostały zwrócone, ponieważ bank zastosował procedurę „chargeback” ale zaznaczył że reklamacji dalej nie uznaje. Zgodnie z dyrektywą Parlamentu Europejskiego i Rady UE 2015/2366 z dnia 25.11.2015 r. art. 73 dyrektywy PSD2, art. 56 ustawy o Prawie Bankowym oraz art. 46 Ustawy o usługach płatniczych bank musi zwrócić należność w terminie D+1 od momentu stwierdzenia niezgodności. W moim przypadku bank Al…bank nie zastosował D+1 i ogólnie stwierdził że ma to wszystko w d…e i mogę sobie zgłaszać gdzie chcę. Sądzę że przy większych kwotach niestety zostaje tylko i wyłącznie Sąd Cywilny (ale to potrwa pewnie ze 2-3 lata).

Skubani cię czy też chciałeś pomoc twoim kolega przestępcą się wzbogacić i przymykales oko na ich działania i specjalnie nie zablokowałeś limitu na wypłaty zagraniczne?

Moze sam ich uzywa na codzien. Trudno blokowac w takiej sytuacji.

Super komentarze wyzywające babkę od technoidiotów itp. Obyście stali się ofiarami ataku jak będziecie mieć już te 50+ lat i mniejsza czujność. Nie każdy jest orłem.

Sam mam problem z moimi rodzicami, żeby nauczyć ich bezpiecznego korzystania z Internetu. Niestety mi się nie udało i koniec końców skapitulowałem. Sam kilka razy w miesiącu muszę przysiąść i porobić im przelewy i inne ryzykowne operacje. Mimo że nie korzystają z kart płatniczych online to udało im się zarejestrować na jakies scamowe usługi przez telefon (no bo bezpieczniej, bez tych Internetów przecież). Ehhh… Pozostaje być oazą spokoju i w kółko tłumaczyć jak złotym rybkom. Być dostępnym gdyby mieli pytania. Innych opcji nie widzę.

Główny problem to nawet nie nierozumienie technologii, ale wstyd przed niewiedzą, niecierpliwość i może niechęć do zawracania głowy bliskim. Babeczka sama przyznała, że nie rozumiała SMSa a i tak szła dalej zamiast spytać kogoś kumatego i ZAUFANEGO.

Co do analogii ze skrzynią biegów… Ciekawe czy są mechanicy, którzy tak samo drą łacha ze swoich klientów

– „hyhy dał się naciągnąć na wymiane dwumasy w Citroenie 1.4 HDi” (przyp. nie ma dwumasy)

– „co za debil nalał 10W30”

– „nie zmienił pompy wody przy wymianie rozrządu, nawet mi go nie żal”

– „no zmieniała olej, ale zapomniała wymieniać w skrzyni no beka”

– „no jak można nie wiedzieć że w Mondeo 2.0 TDCi raz na 70kkm trzeba przeczyścić cały układ paliwowy bo opiłki z pompy rozdupcają pompowtryskiwacze, niech ginie”

Huh tylko co to ma do tej sytuacji w artykule? Handlarz z olx to not mechanik z aso. Jak się nie znasz na mechanice to jesteś do ASO i liczysz że przepłacisz ale cię nie oszukają. Tak samo jak liczysz że sąd cię nie oszuka lub ratownik medyczny ratujący twoje życie po wypadku.

Jeżeli szukasz dobrej analogii tego co ta babeczka zrobiła to proponuję taką. Nie znasz się na mechanice. idziesz do sklepu patrzysz olej kosztuje 160 zł – trochę drogo i ci szkoda. Na OLX ktoś sprzedaje „kujawski wzbogacony” który zgodnie z opisem zastępuje olej za 160 zł a kosztuje 30 zł. Więc bez konsultacji idziesz i kupujesz i zalewasz go sam zgodnie z instrukcją podana przez sprzedawcę (odkreć opony i wylej całość na włączony silnik), a potem piszesz maile do banku że nie zablokowali ci tej transakcji…

Panie Boże większość osób co się na to nabiera to chyba ma jakiś stopień niepełnosprawności umysłowej bo jedyne czego kupujący potrzebuje to mój numer konta żeby mi wysłać kasę, a tutaj jakieś świry podają dane swojej karty plus kod cvv.

Ja rozumiem że ktoś się dał nabrać na dobry phishing bo znam przypadki że i pewnie ja bym się dał nabrać, ale tutaj to jest tak żałosne że na ten prostacki przekręt to nie wiem kto się nabiera.

Ogromna część społeczeństwa cierpi na chorobę zwaną analfabetyzmem wtórnym. Ludzie po prostu nie rozumieją tego, co czytają.

Ale jeszcze gorsze i ważniejsze w odniesieniu do sytuacji z artykułu jest to, że ludziom nie chce się nawet dokładnie czytać, a często po prostu NIE CHCE SIĘ IM MYŚLEĆ.

Moja 13 letnia córka zauważyła od razu na tych screenach, że ktoś chce okraść konto pytając o hasło do bankowości internetowej.

Gdzieś musimy postawić granicę, za którą klienci będą własnymi pieniędzmi odpowiadali za swoje lenistwo umysłowe.

Opierdziel to powinien dostać mąż ofiary że nie przeszkolił nie wyjaśnił że sie takich rzeczy nie podaje. Nie po ataku ale przed. Ktoś kto czyta Z3S nie uczula bliskich? szkoda oj szkda

Właśnie moja żona miała rozmowę ze scamerem dzieki wam była przygotowana.

Numer 516 383 414. Podobny schemat ubrania po ciąży

domenę zgłoś tutaj albo na https://incydent.cert.pl/domena

To samo, tym razem mbank i żale do banku, że użytkownik sam autoryzował dodanie karty do apple pay https://www.facebook.com/mBank.Polska/posts/10164797985180494

Ta sama sytuacja. Mojego szwagra chcieli zrobić dziś numer +37254432186

bank udostępnia niebezpieczny sposób płatności, a w razie czego uwywa ręce, pieniądz papierowy w portfelu to inny byt, niż karta bankomatowa, i całkowicie inny byt niż ztokenicowana karta płatnicza w apple pay,

to wina apple pay, że nie robi weryfikacji odpowiedniej przy „zamianie” karty płatniczej na toketizowaną jej formę w swoim systemie apple ,

wstyd !! shame on you apple !!!

użytkownik ponosi konsekwencję niebezpiecznych ( i wygodnych ) sposobów płatności,

to apple powinno wysyłać odpowiednie informacje przy podpinaniu się pod apple pay,

apple nie informuje o niebezpieczeństwach, a potem skutki ponosi użytkownik

Przecież przyszedł sms informujący że dodajesz apple pay do swojej karty, to wina banku czy Aple że ktoś jest analfabetą i czytać nie umie?

’„wiszących” transakcji kartowych nie da się anulować, wycofać ani reklamować’

A może da się przelać całą kasę z konta na konto męża? Wtedy nierozliczone transakcje kartowe nie będą miały z czego być zrealizowane?

Podejrzewasz, ze normy maja kilka kont na wszelki wypadek? Przeciez dla nich nawet subkonto to czyste scifi.

Jest lepszy sposób – szybkie zgłoszenie na policję przestępstwa (np. oszustwa) i pobranie pokwitowania o takowym zgłoszeniu. Następnie przedstawienie formularza z policji w banku wraz z żądaniem zatrzymania transakcji. Zaowocuje to tym, że od tej pory (w przypadku odmowy) pozycja banku podczas ewentualnego sporu sądowego znacząco się osłabia, gdyż posiadając informację o działaniach (nieistotne jakich) organów ścigania w danej sprawie nie podjął stosownych kroków pomimo możliwości.

Potencjalne problemy:

1. Zostaniemy totalnie olani przez policję, natomiast jeżeli się uprzemy przyjmą zgłoszenie i wystawią potwierdzenie

2. Musimy zgłosić sprawę przeciwko „komuś” zatem jeżeli nie posiadamy żadnych danych oszusta – zgłaszamy bank (to nie istotne kto jest winny, może jako laikom wydawać się nam że to bank nas oszukał)

3. Pani Zosia w banku może nie chcieć przyjąć zgłoszenia potwierdzając je jakkolwiek mailem lub na papierze (nie mamy Pańskiego płaszcza…) – przydałoby się w takiej sytuacji 2 świadków

Podkreślam że nie jest istotne co i na kogo zgłaszamy (o tym czy zostanie wszczęte postępowanie zadecyduje policja) Istotne są dwie rzeczy :

1. zgłoszone PRZESTĘPSTWO

2. powiązanie PRZESTĘPSTWA z konkretną transakcją/przesyłką itp. (numery itp.)

3. powiadomienie firmy/osoby która świadomie lub nie uczestniczy w potencjalnym przestępstwie (banku) i posiada możliwość ograniczenia potencjalnych strat.

Tak naprawdę można zgłosić własnego brata (hłe, hłe) że ukradł nam telefon i zrobił przelew. Oczywiście takie zgłoszenie można wycofać przed rozpoczęciem działań przez policję (kilkanaście dni) Powyższe działanie oczywiście nie da nam absolutnie nic oprócz zatrzymania „wiszących” transakcji, bo oczywiście policja zazwyczaj umorzy z powodu braku dowodów lub nie wykrycia sprawców, także jak pieniądze już dotarły do oszusta to możemy sobie darować – nawet jak za ucho przyprowadzimy sprawcę na komisariat to zostaniemy zatrzymani za porwanie i bezprawne przetrzymywanie :)

„Jest lepszy sposób – szybkie zgłoszenie na policję przestępstwa (np. oszustwa) i pobranie pokwitowania o takowym zgłoszeniu. Następnie przedstawienie formularza z policji w banku wraz z żądaniem zatrzymania transakcji. Zaowocuje to tym, że od tej pory (w przypadku odmowy) pozycja banku podczas ewentualnego sporu sądowego znacząco się osłabia, gdyż posiadając informację o działaniach (nieistotne jakich) organów ścigania w danej sprawie nie podjął stosownych kroków pomimo możliwości.”

Do którego banku, do swojego czy odbiorcy?

A jakie są możliwości naszego banku jeżeli kasa już poszła do innego banku?

Jak ma być bezpiecznie w Internecie, jeżeli na pytanie „jak nazywa się bank, „informatycy” odpowiadają: „przecież napisane, szukaj w Google, zobacz po numerze infolinii, D**A…itp. itd.?

Czytając to….można puścić pawia.

Nie doczytałem do końca

Znajomy miał podobny przypadek – z konta googlepay ktoś okradł jego regularną kartę mimo że znajomy mówi że on z googlepay nie korzystał. Bank nie przyjął zgłoszenia – nie oddał pieniędzy. Znajomy poszedł na policję. Mając dokumenty wypisane przez policję złożył odwołanie w banku na to że nie chcieli wszcząć procedury chargeback. Pieniądze miał znowu na koncie w 7 dni od momentu kradzieży.

Nie jest podobny. Twoj znajomy zostal okradziony (zakladam, ze mowi prawde), a tutaj masz podanie na tacy wszystkich mozliwych danych. Brakuje jeszcze rozmiaru biustonosza.

Mnie wczoraj tak okradli, ale im sie w koncu nie udalo, bo Transfergo ktorym przelewali kase zablokowal przelew (jest pon. rano, scam był w niedziele). Wiec mialem fart z weekendem, aż trudno mi uwierzyc. Czekam trzy dni na zwrot kasy. W razie czego piszcie od razu do instytucji przyjmujacej przelew.

A wszystkim żałosnym kolesiom którzy uważają sie za lepszych i mądrzejszych od osób oszukanych chciałbym powiedziec głąby kapuściane, że mam doktorat i rozpykałbym was w szachy będąc zjaranym.

Jak ma sie kupca na przedmiot a czasy sa takie że codziennie gdzies wypelnia sie dane wrazliwe to jak najbardziej łatwo sie wrobić. Totalnie OLX, whatsupp i banki powinny blokowac z automatu te linki, to chyba nic trudnego z technicznego punktu widzenia?

Współczucie dla oszukanych, nie sluchajcie sie „najmądrzejszych” na świecie oceniaczy z internetów, którzy sami robią głupie błędy, ale nigdy wam o tym nie powiedzą.